- Introduzione

- Commissioni e costi nascosti

- Rischio di mercato e bias comportamentali

- Diversificazione

- Consulenza finanziaria di scarsa qualità

- Piccolo test per la tua banca

- ETF e fondi

- Conclusione

- Approfondimento

Introduzione

Se ti chiedi conviene ” investire in banca? , la risposta è sicuramente sì, ma tenendo sotto controllo i costi e imparando man mano cosa bisogna fare.

Negli ultimi anni, un numero crescente di risparmiatori si è scontrato con rendimenti deludenti e costi nascosti negli investimenti in fondi comuni bancari o polizze assicurative.

Alla luce di ciò si fa strada un’autentica convinzione che il risparmio investito con la banca in realtà non produca mai i suoi frutti, e pertanto ci si chiede se “conviene veramente investire in banca?”

La risposta è come al solito è sì, ma con consapevolezza e valutando bene a chi affidarsi per gestire il rischio.

Un’analisi approfondita condotta da Mediobanca ha rivelato la presenza di perdite significative, portando alla luce una realtà oscura di commissioni e spese che spesso sfuggono all’attenzione dei risparmiatori. Questi costi comprendono commissioni di gestione, distribuzione, sottoscrizione, rimborso e performance, che possono erodere i guadagni nel tempo. In particolare, spesso queste commissioni vengono aggregate sotto la voce generica di “spese correnti” o “TER” (Total Expense Ratio). Queste spese possono sommarsi considerevolmente, riducendo notevolmente i guadagni effettivi e amplificando le perdite in caso di performance negative del mercato.

L’impatto dannoso di queste commissioni diventa evidente quando si confrontano i rendimenti previsti con quelli effettivi. Secondo i dati, l’87% dei fondi azionari europei ha ottenuto rendimenti inferiori al mercato negli ultimi 10 anni, sollevando interrogativi cruciali sul valore reale fornito da tali investimenti. Questa situazione ha portato molti risparmiatori a cercare alternative più efficienti e convenienti per gestire i propri investimenti.

Gli investimenti in banca possono sembrare un modo sicuro e affidabile per far crescere i propri risparmi. Tuttavia, ci sono diverse ragioni per cui potresti non ottenere il ritorno che ti aspetti. Ecco alcuni motivi:

Commissioni e costi nascosti

Ma è veramente possibile che ci sono banche che fanno pagare 4 o 5 volte il costo di un servizio che altrimenti costerebbe molto meno? Sì. Probabilmente questo avviene perché quando si parla d’investimenti gli italiani preferiscono affidarsi alla stessa banca di sempre piuttosto che mettere a confronto diverse opzioni come farebbero per l’acquisto di un paio di scarpe o un cellulare. Inoltre al risparmiatore medio non piace farsi troppe domande.

Molte banche addebitano commissioni per la gestione dei tuoi investimenti che non sono proporzionate al tuo guadagno prospettico o che comunque sono troppo elevate. Queste possono includere commissioni di gestione, commissioni di performance, e costi di transazione. Questi costi possono erodere rapidamente qualsiasi rendimento che potresti ottenere dai tuoi investimenti. Un articolo dell’ESMA (European Securities and Markets Authority) ha rilevato che nel periodo 2013-2015, le commissioni continue, le commissioni una tantum e l’inflazione hanno ridotto i rendimenti disponibili di un terzo rispetto ai rendimenti lordi in media, o, in termini assoluti, 2,52 %, con l’Italia proprio agli ultimi posti della classifica per efficienza.

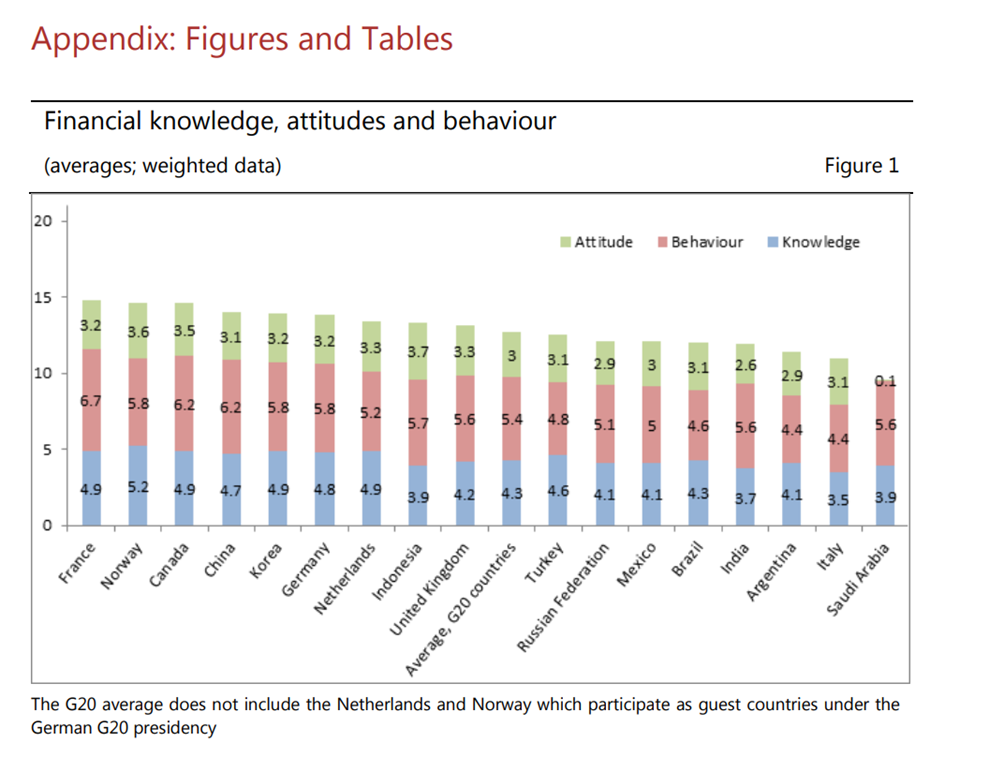

D’altro canto in termini di cultura finanziaria l’Italia si trova leggermente dietro l’India nel contesto dei paesi G20. Il punteggio della conoscenza finanziaria dei nostri compaesani è in media 3.5 su un massimo di 7 punti, rispetto a una media del G20 di 4.3 come mostra la ricerca della Banca dei regolamenti internazionali.

Rischio di mercato e bias comportamentali

Quando investi in prodotti come polizze, azioni o obbligazioni, fondi, titoli, certificates, etf, derivati, gestioni patrimoniali, materie prime, immobili e qualsiasi altro asset sei esposto al rischio di mercato in diverse forme e intensità. È grazie al rischio di mercato che a un certo punto si guadagnano dei soldi, quasi come per magia. Cioè vieni premiato dagli altri (il mercato) per assumerti quel rischio.

Questo significa che il valore dei tuoi investimenti può fluttuare in base alle condizioni del mercato. Se il mercato scende e tu non sei adeguatamente preparato o consigliato, potresti finire per perdere una parte significativa del tuo investimento o comunque non riuscire a ottenere i risultati che ti attendevi. Ad esempio un articolo ha mostrato che se un investitore fosse rimasto completamente investito nell’ S&P 500 (azioni americane) dal 2003 al 2018, avrebbe ottenuto un rendimento annuo composto del 7,7%. Ma se avesse perso i 10 migliori giorni di mercato in tutto quel periodo, il rendimento annuo sarebbe sceso a un misero 2,65% e se addirittura avesse perso i migliori 20 giorni il rendimento sarebbe negativo.

In quindici anni la portata di queste differenze è abissale e infatti prendendo il 7,7% all’anno in 15 anni da 10.000 € si arriva a 30.000 €, prendendo il 2,65% all’anno si arriva a soli 15.000 €.

Tutto questa differenza per soli 10 giorni in cui abbiamo ragionato con lo stomaco anziché con metodo. Questo modo di agire è frutto di un bias comportamentale (o cognitivo), e cioè di una distorsione tra come dovremmo comportarci (perché matematicamente è meglio) e come facciamo in realtà. Esistono numerosi bias comportamentali in finanza e scriveremo di alcuni di essi in post diversi.

Basta sapere che se affrontiamo il business senza conoscere queste distorsioni di cui cadiamo preda senza volerlo o dobbiamo essere molto fortunati o stiamo per prendere delle cantonate pazzesche.

Diversificazione

Molte persone che investono attraverso la loro banca finiscono per avere un portafoglio di investimenti poco diversificato.

Ultimamente ad esempio va molto di moda fra le banche emettere e vendere ai propri clienti i certificates. Normalmente un cliente può detenere certificates di una singola banca fino al 33% del proprio patrimonio, ma già questa soglia è particolarmente alta.

Un’altra moda dalla quale mi terrei alla larga è quella di investire tutto il patrimonio in BTP e titoli di stato non diversificati.

Questo può aumentare il rischio di perdite se un particolare settore o azienda performa male.

Allo stesso modo però comprare tutti i fondi gestiti della banca un po’ a casaccio non sembra essere una buona alternativa e infatti non sono poche le scuole di pensiero in letteratura.

Il termine “diworsification” è stato coniato da Peter Lynch, un famoso investitore, per descrivere una situazione in cui un investitore diversifica eccessivamente il proprio portafoglio, diluendo così i potenziali rendimenti.

D’altra parte, Ray Dalio, fondatore di Bridgewater Associates, sostiene che la diversificazione è fondamentale per gli investitori. Dalio ritiene che gli investitori dovrebbero essere ben diversificati, compreso il possesso di bitcoin, poiché il mondo si trova di fronte a una minaccia di svalutazione della valuta globale.

Ray Dalio dimostra che per diversificare seriamente non conta avere molti titoli diversi, ne bastano una decina, purché siano fra loro decorrelati il più possibile.

Per concludere dunque bisogna trovare un giusto grado di diversificazione per ottenere dei buoni risultati, né troppo poco, né fatto a casaccio.

Consulenza finanziaria di scarsa qualità

Alcune banche potrebbero non offrire consulenza finanziaria di alta qualità. Potrebbero cercare di venderti prodotti che non sono adatti alle tue esigenze o che non comprendi completamente.

A volte però questo dipende dagli stessi clienti che hanno difficoltà a confrontarsi con più di un consulente finanziario; in Italia circa una persona su cinque è eccessivamente sicura riguardo la propria competenza in ambito finanziario. La probabilità di essere eccessivamente sicuri, piuttosto che valutare correttamente la propria conoscenza finanziaria, è maggiore tra gli uomini, le persone altamente istruite, le persone che vivono nelle regioni meridionali e i lavoratori autonomi in Italia. Questi risultati sono in netto contrasto con le prove provenienti dal Canada e dal Regno Unito, dove gli individui eccessivamente sicuri sono più frequenti tra le donne e tra i meno istruiti. Per ironia della sorte l’eccessiva sicurezza è associata a una maggiore probabilità di aver preso in prestito denaro.

Piccolo test per la tua banca

Tra le opzioni disponibili per una buona consulenza, e che spesso in banca non è considerata, c’è l’utilizzo degli ETF (Exchange Traded Fund).

Puoi porre qualche domanda al tuo consulente come: “conviene inserire qualche ETF nel mio portafoglio?”. Da come ti risponde e da quanto ne sa potrai capire quanto è preparato quel determinato consulente sugli investimenti in generale.

ETF e fondi

Gli ETF si sono dimostrati essere una soluzione promettente. A differenza dei fondi comuni tradizionali.

Essi replicano semplicemente l’andamento di un indice di mercato specifico, senza commissioni di distribuzione e con costi operativi significativamente inferiori (intorno allo 0,05% – 0,5%). Questo consente spesso ai risparmiatori di massimizzare i loro rendimenti e ridurre i costi e i rischi associati agli investimenti tradizionali.

Ormai quasi tutte le banche offrono un deposito titoli dove poter custodire tutti i titoli e anche gli ETF che hai acquistato. Le commissioni di negoziazione sono molto simili fra i diversi istituti e in genere non conviene cambiare banca per comprare ETF a commissioni migliori. Il numero di ETF negoziati in borsa in tutto il mondo è cresciuto notevolmente nel periodo dal 2003 al 2022.

C’erano 8.754 ETF a livello globale nel 2022, rispetto ai 276 nel 2003.

Dunque per investire in ETF nella maggior parte dei casi basta entrare nel proprio internet banking nella sezione trading e investimenti e immettere ordini d’acquisto per il prodotto d’interesse.

Per quanto sicuramente molto più economici dei fondi a benchmark equivalenti, non sempre gli ETF sono economici in senso assoluto e non è raro trovare ETF su asset specifici il cui TER tocca l’1%.

Nel caso in cui vi siano fondi comuni che abbiano strategie d’investimento particolarmente flessibili e siano particolarmente efficaci nel metterle in pratica, quindi, vale la pena fare una valutazione più ampia per capire se comprare anche un po’ di questi fondi.

Navigare in questo complesso panorama finanziario può essere una sfida per molti risparmiatori, specialmente considerando la varietà di opzioni disponibili. Qui entra in gioco il ruolo cruciale di un consulente finanziario competente. Un consulente esperto può aiutare i risparmiatori a comprendere le implicazioni dei costi nascosti e delle commissioni associate agli investimenti in fondi comuni. Inoltre, può fornire una guida preziosa per individuare gli ETF più adatti alle esigenze specifiche di un investitore e consigliare strategie di investimento personalizzate.

Conclusione

L’esperienza e la competenza di un consulente finanziario possono offrire una prospettiva chiara sulle migliori pratiche di investimento, aiutando i risparmiatori a evitare trappole finanziarie e a ottimizzare i rendimenti. Questo tipo di consulenza può essere particolarmente preziosa in un contesto finanziario complesso e mutevole, dove la comprensione dei prodotti finanziari e delle strategie di investimento è essenziale per raggiungere obiettivi finanziari a lungo termine. Un consulente finanziario qualificato può essere un alleato fidato per la creazione di un portafoglio diversificato e redditizio, contribuendo a garantire una gestione prudente e strategica degli investimenti nel panorama finanziario odierno in continua evoluzione.

Approfondimento

La definizione più classica di ETF (che sta per Exchange Traded Funds, ossia “fondo negoziato su un mercato”) li individua come una tipologia di fondo di investimento che si caratterizza per essere a gestione passiva e per essere scambiati in tempo reale su un mercato regolamentato.

La gestione si definisce passiva perché mira a conseguire il risultato più simile possibile a un indice o paniere di riferimento (indicato come benchmark).

Oggigiorno appare via via più importante far rientrare nei benchmark di riferimento anche i panieri di titoli in senso stretto e non solo gli indici, dal momento che sempre più case di gestione emettono etf obbligazionari con delle scadenze.

Il grande pregio del meccanismo della replica passiva è la capacità di approssimare bene il comportamento dell’indice grazie anche al contenimento dei costi di replica.

Volendo sintetizzare le tipologie di ETF che si possono trovare sui mercati si individuano quelli a replica fisica, completa o a campione, e quelli a replica sintetica, funded o unfunded; nate tutte principalmente con lo scopo di ottimizzare i costi della replica.

Per quanto sicuramente molto più economici dei fondi a benchmark equivalenti, non sempre gli ETF sono economici in senso assoluto e non è raro trovare ETF su asset specifici il cui TER tocca l’1%, in questi casi e in tutti gli altri casi in cui vi siano fondi comuni che abbiano strategie d’investimento particolarmente flessibili e siano particolarmente efficaci nel metterle in pratica vale la pena fare una valutazione più analitica del profilo costi benefici apportati al portafoglio complessivo dall’inserimento dello strumento.

Infatti uno studio ha esaminato la performance corretta per il rischio dei fondi comuni gestiti attivamente rispetto ai fondi gestiti passivamente tra il 1991 e il 2019 e ha scoperto che non c’è una differenza statisticamente significativa nelle performance tra i due tipi di fondi quando i fondi gestiti passivamente sono confrontati con fondi gestiti attivamente a prezzi competitivi.

E’ importante notare come il concetto di flessibilità si sia comunque fatto strada all’interno del mondo degli ETF, nonostante pare essere totalmente in contrasto con i fondamenti logici dello strumento.

Un esempio di questa evoluzione sono gli ETF smart beta, per i quali l’esposizione ai rischi e rendimenti del mercato di riferimento (il beta dell’ETF) non è uguale o tendente a 1, ma può assumere un valore maggiore (nel senso di una sovraesposizione ai rischi e rendimenti del mercato), minore o addirittura variabile in base a delle variabili statistiche come il momentum o di analisi fondamentale e combinazioni di entrambi.

Alla luce solo dei pochi elementi esposti si evidenzia che la semplice valutazione del TER come indice per la scelta di un ETF da inserire in portafoglio rischia di mostrare una visione parziale e pertanto altri fattori interessanti da poter tenere in considerazione sono il mercato di negoziazione, l’età del fondo, la sua liquidità e l’impresa emittente.

Pur considerando che esistono ETF su quasi tutte le asset class e che dove non arrivano questi possono arrivare gli ETC Exchange Traded Commodity e ETN Exchange Traded Note (gli ETP), sottolineiamo come essi da soli non risolvono il problema dell’investimento ed esistono molti altri strumenti da tenere in considerazione per una composizione corretta di un portafoglio d’investimento come certificates, obbligazioni, opzioni e derivati in genere, assicurazioni e fondi comuni d’investimento.

Inoltre nessuna scelta può prescindere da un’attenta valutazione degli obiettivi e delle necessità personali presenti e prospettiche.