- Conviene investire in titoli di stato, BTP, BTP Valore?

- Cosa guardare prima di investire in obbligazioni?

- Quali sono i rischi tipici dei titoli di stato?

- ETF vs Obbligazioni?

- Cosa può succedere se investo tutto in BTP?

- Ma sul guadagno si pagano le tasse?

- Che significa che “l’Italia fallisce” o “va in default”?

- Ma l’Italia può fallire?

- Conclusione

- Approfondimento

Conviene investire in titoli di stato, BTP, BTP Valore?

La risposta come al solito è sì, ma con consapevolezza e gestendo bene il rischio.

Investire in titoli di Stato può sembrare una mossa sicura, ma concentrare l’intero patrimonio in questi investimenti potrebbe non essere una scelta saggia. Leggi il resto dell’articolo per capire perché. Mentre i titoli di Stato sono considerati generalmente sicuri, possono in alcune congiunture economiche, non offrire rendimenti molto elevati a causa dei tassi di interesse relativamente bassi. Inoltre, l’inflazione potrebbe erodere il potere d’acquisto del denaro investito, riducendo di conseguenza il valore reale dei rendimenti.

Prima di capire come gestire il rischio sui titoli di stato è importante però capire di cosa si sta parlando.

Le obbligazioni, o bond, sono titoli di debito che, quando acquistati, danno all’investitore il diritto di ricevere un rimborso della somma investita più un interesse, chiamato cedola, alla scadenza prestabilita. In sostanza, quando acquisti un’obbligazione, stai prestando denaro all’entità che emette l’obbligazione, che può essere un governo o un’azienda, nel primo caso si parla di titoli di stato e nel secondo di obbligazioni corporate. A grandi linee se a garantire il pagamento è lo stato italiano si parla di BTP, se è la Germania si parla di BUND, se gli USA si chiama Treasury, se è la Francia si parla di OAT.

Dopo aver acquistato un’obbligazione, hai la possibilità di venderla prima della sua scadenza nel cosiddetto mercato secondario.

Cosa guardare prima di investire in obbligazioni?

Ci sono diverse caratteristiche da considerare quando si acquista un’obbligazione:

1. Chi emette l’obbligazione (governi o aziende)

2. La valuta in cui l’obbligazione è emessa e pagata

3. La data di scadenza dell’obbligazione

4. L’interesse o cedola che riceverai

5. Il prezzo dell’obbligazione

Queste informazioni coprono la maggior parte del mercato obbligazionario, ma non tutto, dato che è un’asset class molto vasta.

Ci sono tre tipi di prezzi per le obbligazioni:

1. Il prezzo di emissione, che è il prezzo iniziale di vendita dell’obbligazione

2. Il valore nominale, che è la somma che verrà restituita all’investitore alla scadenza

3. Il prezzo di quotazione, o corso secco che è il prezzo corrente a cui l’obbligazione può essere acquistata (a questo prezzo l’acquirente dovrà aggiungere il rateo di cedola in corso e corrisponderlo al venditore, corso tel quel)

Questi prezzi vengono solitamente espressi in centesimi e il valore nominale di un’obbligazione è di solito di 100 centesimi.

Il rendimento di un’obbligazione è dato dalla somma dell’interesse riconosciuto e pagato periodicamente dalle cedole, più il guadagno o la perdita in conto capitale. Questo dipende se l’obbligazione è stata acquistata alla pari, sotto la pari o sopra la pari.

In ultimo possiamo dire che la decisione di acquisto o meno deve passare per una serie di semplici divisioni.

Si scrive il nome di ogni nazione(/azienda) su un pezzo di carta, a fianco si mette il rendimento atteso diviso il rischio più alto (tasso d’interesse = cedole + guadagno sul capitale), a fianco ancora si mette il rischio (un numero che si misura in diversi modi, vedi appendice), a fianco ancora si divide il rendimento per il rischio.

La nazione per cui la divisione dà il risultato più elevato è probabilmente quella il cui titolo di stato rappresenta l’affare migliore. Fate attenzione a prendere solo quel titolo di stato però, sicuramente un mix con diverse proporzioni di titoli di stato di diverse nazioni sarà meglio e meno rischioso.

mirare a ottenere il rendimento atteso diviso il rischio più alto (tasso d’interesse del BTP = cedole + guadagno sul capitale)

Quali sono i rischi tipici dei titoli di stato?

Esistono vari rischi associati all’acquisto di obbligazioni, tra cui il rischio di credito e il rischio di interesse.

Il rischio di credito riguarda la possibilità che l’entità a cui hai prestato i soldi vada in default o fallisca. Le agenzie di rating, come Standard & Poor’s, Moody’s e Fitch, valutano l’affidabilità dell’emittente. Le obbligazioni con un rating alto sono considerate “investment grade”, mentre quelle con un rating basso sono considerate “junk bond”.

Il rischio di interesse si verifica quando vendi la tua obbligazione prima della scadenza. In questo caso, il rendimento effettivo potrebbe essere diverso da quello previsto inizialmente a causa delle variazioni dei tassi di interesse.

Ad esempio, se hai acquistato un’obbligazione con un tasso di interesse del 2% e i tassi di interesse aumentano al 4,5%, dovrai ridurre il prezzo della tua obbligazione per renderla competitiva sul mercato. Questo potrebbe comportare una perdita di capitale.

Ci sono vari altri rischi associati all’acquisto di obbligazioni, tra cui il rischio di mercato, il rischio di liquidità e il rischio di cambio. Per mitigare questi rischi, potresti considerare di diversificare il tuo portafoglio acquistando obbligazioni da diversi emittenti.

ETF vs Obbligazioni?

Un’altra opzione per investire in obbligazioni è attraverso gli ETF, che ti permettono di investire in un paniere di obbligazioni. Questo può aiutare a ridurre il rischio e a garantire un rendimento più stabile, ma sono strumenti completamente diversi dalle obbligazioni e necessitano di un approfondimento a parte. Gli ETF obbligazionari classici non hanno una scadenza, né tantomeno una garanzia implicita di restituzione del capitale.

Un ETF obbligazionario funziona così più o meno:

si prende un bel conto bancario, si comprano molte obbligazioni con scadenze simili ad esempio 10 anni, si aspetta un periodo di tempo, diciamo 12 mesi, si vendono le obbligazioni che hanno 9 anni di vita residua (si vendono al prezzo che si trova sul mercato, buono o cattivo che sia), si prendono i soldi e si comprano obbligazioni simili ma con 10 anni di vita residua.

Capirai bene che non portando a scadenza le obbligazioni un ETF obbligazionario potrebbe anche essere in perdita per un periodo lungo di tempo.

Questi strumenti sono consigliabili quando si vuole isolare una esposizione verso i tassi d’interesse o verso qualche ente e la sua affidabilità, piuttosto che se si cerca di diversificare fra obbligazioni avendo la garanzia del capitale.

Anche in questo campo, però, l’innovazione non si è arrestata e infatti di recente alcune case di gestione stanno creando ETF molto simili alle obbligazioni per profilo rischio rendimento.

Sono sempre più rilevanti gli ETF con scadenza su un paniere di obbligazioni.

In questo caso la restituzione del capitale avviene alla scadenza e si può avere il grande vantaggio di non percepire cedole, ma di reinvestirle senza anticipare la tassazione, di diversificare in un solo colpo fra diversi emittenti e di pagare commissioni di gestione abbordabili. Chiaramente andrebbero approfonditi anche altri aspetti come la gestione della delega quando ci si avvicina alla scadenza e altre caratteristiche più tecniche, ma rappresentano di certo una buona alternativa.

Con l’aumento dei tassi da parte della BCE, i rendimenti obbligazionari stanno diventando sempre più interessanti. Ad esempio, un Btp italiano trentennale con scadenza ottobre 2053 offre un rendimento garantito di circa 4,9% annuo se portato a scadenza con i dati di Ottobre 2023.

E se ci fosse presto un ribasso dei tassi pensi che converrebbe acquistare Obbligazioni o ETF obbligazionari senza scadenza?

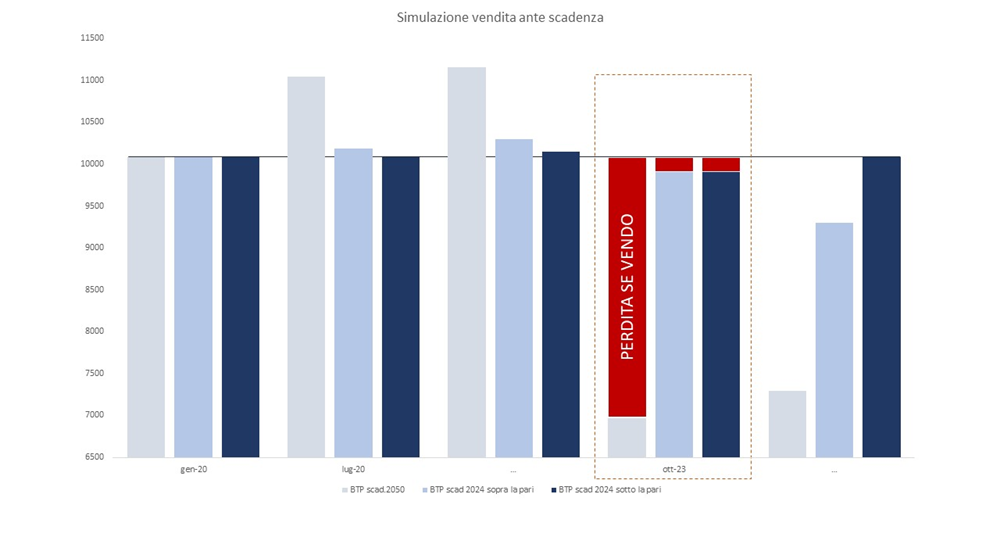

Cosa può succedere se investo tutto in BTP?

I titoli di stato italiani (BTP, buoni poliennali del tesoro) sono soggetti agli stessi rischi di tutti gli altri investimenti e cioè rischio di credito (comunque ampiamente ridotto data la solidità dello stato che li garantisce), rischio di tasso di interesse, rischio di inflazione, rischio di liquidità (comunque molto mitigato)

Facciamo un esempio su titoli di stato a lunga scadenza e a breve scadenza comprati sotto o sopra la pari. Il rischio in caso di liquidazione anticipata dei titoli è rappresentato nell’esempio sottostante, che tiene in conto anche le cedole ricevute:

Rielaborazione dati Borsa Italiana per BTP su ISIN IT0005398406, IT0005045270, IT0005439275

Teniamo ben presente quindi che il rischio di perdere esiste anche se l’Italia non fallisce, per questo è sconsigliato investire tutto in titoli di stato di una sola nazione, magari senza neanche diversificare sulle scadenze.

Inoltre, inserendo anche in minima parte una diversa asset class (azioni, valute, materie prime, obbligazioni corporate, etc.) il beneficio in termini di diversificazione dell’intero portafoglio non è trascurabile.

I titoli di Stato possono offrire stabilità e protezione, ma è importante bilanciare gli investimenti con altre opportunità di mercato, come azioni, obbligazioni corporate o investimenti immobiliari, che potrebbero fornire rendimenti più elevati nel lungo termine. La chiave è trovare un equilibrio tra sicurezza e redditività per garantire la protezione del patrimonio e la massimizzazione dei rendimenti.

Si sottolinea che storicamente i soli titoli di stato non hanno compensato i risparmiatori da inflazione e altri rischi.

Ad esempio, l’inflazione italiana complessiva dei venti anni tra 1999-2018 è stata del 56,74% e cioè a un tasso semplice annuo del 2,8%. Nello stesso periodo i rendimenti annuali del BTP a 2 anni è stato inferiore a questo per circa 11 anni su 20, il 50% delle volte, il BTP a 5 anni invece è andato un po’ meglio con una underperformance che riguarda solo 5 anni e mezzo su 20, il 25% delle volte.

Ti faccio notare che non abbiamo neanche detto di quanto il rendimento del BTP è stato più basso dell’inflazione e se ci rifletti magari dal 99 al 2018 avresti comprato un BTP a 2 anni che rendeva talmente poco rispetto all’inflazione da non riuscire mai più a recuperare.

Sinceramente se si è disposti a attendere 5 anni, bisogna riflettere sul fatto che forse altri strumenti come piani d’accumulo su azionari globali possano essere più idonei.

Ma sul guadagno si pagano le tasse?

Creare un portafoglio che tenga in considerazione i tuoi obiettivi personali e generi un introito costante di soldi, mantenendo una sicurezza di fondo elevata è una sfida che difficilmente un risparmiatore può affrontare senza il parere di un professionista.

E’ importante tenere in considerazione anche la tassazione degli strumenti.

In Italia, la tassazione sui titoli di stato è regolata dal Decreto Legislativo numero 239/96 e dal d.p.r. 917/1986-Testo Unico delle Imposte sui Redditi.

Per le persone fisiche, la tassazione sui titoli di stato prevede un’imposta sostitutiva del 12,5% applicata con ritenuta alla fonte sugli interessi maturati. Questa imposta si applica sia sugli interessi cedolari che sulla plusvalenza, che è la differenza tra prezzo di acquisto sotto la pari (100) e valore di rimborso.

Per le aziende commerciali, il regime fiscale è diverso e gli interessi maturati entrano nella base imponibile su cui si calcolano le imposte sui redditi d’impresa.

È importante notare che questa aliquota fiscale del 12,5% è più favorevole rispetto a quella prevista per gli altri titoli emessi sui mercati finanziari, che è pari al 26%. Questo trattamento fiscale agevolato è stato previsto per incentivare l’investimento in titoli del debito pubblico da parte degli investitori.

Tutto questo vale anche per i titoli di stato emessi da Enti Locali, Governativi, Equiparati e dalle giurisdizioni estere, come gli OAT francesi, purché appartenenti all’elenco dei Paesi white list di cui al DM 4.9.96. Per le giurisdizioni black list, la tassazione delle rendite è al 26%.

Ultimo aspetto da considerare sono le compensazioni. Se quando si guadagna si pagano le tasse allora quando si perde lo stato ci paga?

Se, ti piacerebbe, però non è molto diversa la questione.

Ottieni però un “buono tasse” il cui nome è minusvalenza. Il buono tasse può essere utilizzato in diversi modi e alcuni sono meglio di altri, l’unico vero disastro è non utilizzarlo (vi assicuro che ho visto anche questo).

Non bisogna chiedere a nessuno per usare il buono, in condizioni normali (a seconda di quale regime abbiate chiesto applicazione in banca), basta solo acquisire la minusvalenza vendendo il titolo in perdita e vendere successivamente il titolo in guadagno (a volte va bene anche farlo nella stessa giornata addirittura in ordine inverso).

Che significa che “l’Italia fallisce” o “va in default”?

Le CACs, acronimo di “Clausole di Azione Collettiva”, sono clausole che riguardano la possibilità che, in casi estremi, lo Stato che ha emesso un’obbligazione possa chiedere agli obbligazionisti di accettare il taglio del valore nominale del titolo, oppure la riduzione delle cedole o l’allungamento delle scadenze. Queste clausole sono state introdotte nel Trattato di Meccanismo Europeo di Stabilità.

Le CACs consentono ad una maggioranza qualificata di obbligazionisti di modificare termini e condizioni di pagamento di un titolo. Queste clausole sono state introdotte per creare certezze normative e semplificare l’eventuale processo di ristrutturazione del debito.

Nel contesto delle Clausole di Azione Collettiva (CACs) sui titoli di stato, la “maggioranza qualificata” si riferisce alla percentuale minima di investitori che devono approvare una proposta di modifica dei termini e delle condizioni di pagamento di un titolo. Questa percentuale può variare, ma generalmente si colloca tra il 50% e il 75%. Questo significa che, per esempio, se una proposta di modifica richiede l’approvazione di una maggioranza qualificata del 75%, almeno il 75% degli investitori deve votare a favore della proposta affinché essa sia approvata.

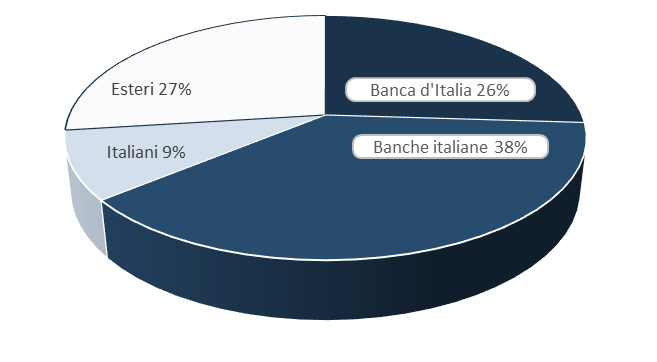

Nel 2022 i proprietari dei titoli di stato erano suddivisi più o meno in questo modo:

26% Banca d’Italia

38% istituti finanziari italiani

9% famiglie e imprese italiane

27% investitori stranieri

Questa suddivisione chiaramente concede alle istituzioni finanziarie un grande potere rispetto ai singoli investitori retail italiani.

Ma l’Italia può fallire?

Sì può succedere. Un default sovrano si verifica quando un governo non è in grado di rimborsare i suoi debiti.

In generale però, il fallimento di uno stato sovrano solido è un evento piuttosto raro, negli ultimi 100 anni.

Per tracciare un paragone possiamo dire che livello globale, il tasso di default delle società speculative è stato del 7,2% dal 2012, uno stato ha dunque probabilità molto inferiori di fallire.

Ci sono diversi tipi di default che possono verificarsi però, ad esempio:

Default interno: Questo si verifica quando un governo non riesce a rimborsare i suoi debiti ai creditori interni, come i cittadini, i lavoratori o le istituzioni finanziarie e fornitori di beni e servizi del proprio paese.

Default esterno: Questo si verifica quando un governo non riesce a rimborsare i suoi debiti ai creditori esterni, come gli investitori stranieri o le istituzioni finanziarie internazionali.

Default tecnico: Questo si verifica quando un governo viola una clausola tecnica di un contratto di prestito, piuttosto che mancare un pagamento del debito. Ad esempio, un governo potrebbe entrare in default tecnico se non riesce a mantenere un certo livello di riserve valutarie come richiesto dal contratto di prestito.

La storia del default finanziario risale a molto tempo fa. Il primo default registrato risale al IV secolo a.C. quando dieci città greche non riuscirono a onorare i prestiti del tempio di Delo.

Dal 1800, infatti, si sono registrati ben 227 casi di default in tutto il mondo.

Anche Paesi industrializzati come Austria e Germania sono falliti diverse volte a causa di eventi di grossa portata politica o economica.

Conclusione

In conclusione, l’investimento in titoli di stato può essere un’opzione attraente per diversi motivi. Prima di tutto, offrono un ritorno relativamente sicuro, poiché sono sostenuti dal governo. Inoltre, i titoli di stato possono fornire un flusso costante di entrate attraverso i pagamenti degli interessi.

Tuttavia, come per qualsiasi tipo di investimento, ci sono rischi associati. Ad esempio, se i tassi di interesse aumentano, il valore dei titoli di stato può diminuire. Inoltre, se il governo dovesse inaspettatamente fallire, gli investitori potrebbero perdere il loro investimento. Anche la selezione dei titoli più adeguati in un panorama fatto da migliaia di alternative è complessa.

Ecco perché è fondamentale avere la guida di un esperto quando si investe in titoli di stato.

Un consulente finanziario può aiutarti a navigare nel complesso mondo degli investimenti e a fare scelte informate. Possono aiutare a valutare i rischi e i benefici potenziali, a comprendere come i cambiamenti nel panorama economico possono influenzare il tuo investimento e a sviluppare una strategia di investimento che si allinea ai tuoi obiettivi finanziari.

In definitiva, l’investimento in titoli di stato può essere un’opzione solida, ma è importante tenere la dovuta diligenza e cercare la consulenza di un esperto. Ricordate, il vostro futuro finanziario merita la massima attenzione e cura.

Approfondimento

Alcuni strumenti imprescindibili per la valutazione del rischio di tasso e di credito sono:

– La duration (o durata media finanziaria) della singola obbligazione e del portafoglio obbligazionario

La duration, o durata finanziaria di un titolo, è una misura ampiamente utilizzata nei mercati obbligazionari per valutare l’investimento effettuato e i rischi connessi a eventuali cambiamenti dei tassi d’interesse.

La duration esprime il tempo necessario affinché il capitale investito venga ripagato con le cedole. Quindi, un aumento della frequenza delle cedole o del loro rendimento riduce la duration. Questa viene considerata come una misura della volatilità di un titolo obbligazionario, perché di fatto parametra la sensibilità del prezzo del bond alla variazione dei tassi d’interesse.

Viene calcolata come derivata di primo grado del valore attuale netto dei flussi di cassa futuri rispetto al tasso d’interesse ed è dunque una misura approssimata di come reagisce il prezzo dell’obbligazione alle variazioni di tasso. Duration più lunghe comportano che la sensibilità dell’investimento al rischio tassi cresce, mentre duration più brevi tendono a ridurre l’impatto della variazione dei tassi.

– La convexity, o convessità

E’ una misura della volatilità delle obbligazioni. Essa si riferisce alla variazione della duration di un titolo a reddito fisso al variare del suo rendimento e è rappresentata dalla derivata della duration rispetto al tasso.

La convexity è particolarmente utile perché tiene conto di ogni effetto che i tassi possono avere sulla duration dell’obbligazione. Ad esempio, quando i tassi scendono, accelera l’apprezzamento del bond; quando invece i tassi salgono, frena la perdita di valore del bond.

Alla luce di ciò appare ovvio che un buon investimento in obbligazioni deve mirare a massimizzare la convexity a parità di duration per godere dei suoi benefici.

Per valutare il rischio di credito delle obbligazioni, ci sono diversi strumenti e metodi disponibili:

Rating delle agenzie: Le agenzie di rating come Moody’s, Standard & Poor’s e Fitch assegnano un rating all’emittente e ai titoli. Questo rating è una misura del rischio di credito e indica la solvibilità dell’emittente.

Credit Default Swap (CDS): Il CDS è uno strumento finanziario che permette di misurare il rischio di credito.

In un contratto CDS, il detentore di un credito (noto come “protection buyer”) paga una somma fissa periodica, solitamente espressa in punti base rispetto a un capitale nozionale, a una controparte (il “protection seller”). In cambio, il protection seller si assume il rischio di credito associato all’attività sottostante nel caso in cui si verifichi un evento di default.

Per esempio, se tu acquisti un’obbligazione e vuoi proteggerti dal rischio che l’emittente non sia in grado di rimborsare il debito, potresti stipulare un CDS. In questo caso, pagheresti un premio a un protection seller, che si impegna a coprire la perdita in caso di default dell’emittente.

Analisi finanziaria: L’analisi delle condizioni finanziarie dell’emittente, come il grado di indebitamento, le entrate mensili e il rapporto tra debito e reddito, può fornire indicazioni sul rischio di credito.

Una risposta