- Conviene fare un investimento sicuro?

- Cos’è un investimento sicuro – secondo gli italiani –?

- Cos’è un investimento sicuro – secondo le banche–?

- Perché è possibile perdere soldi investendo in banca?

- Conclusione

Conviene fare un investimento sicuro?

Come al solito la risposta è sì, ma bisogna capire bene che significa “sicuro” quando si parla di investimenti.

Esiste l’investimento sicuro?

Sì esiste, ma non è un prodotto fisico e tangibile.

L’unico investimento sicuro che puoi fare è quello di affidarti a un esperto, che sia veramente esperto e che abbia degli standard etici e morali semplici e elevati.

Esprimiamo questo concetto perché non esiste un investimento sicuro e la massima sicurezza che si può trovare è la DIVERSIFICAZIONE e per raggiungerla spesso è necessario avere una guida.

Solitamente per avere la garanzia sul capitale bisogna aspettare una scadenza, per avere dei rendimenti senza scadenza bisogna accettare delle oscillazioni del capitalr e se vogliamo avere rendimenti, garanzie e basso rischio alla fine quasi certamente avremmo guadagnato troppo poco e sarebbe stato meglio spenderli. Questo è da sempre il dilemma con cui si confronta il risparmiatore italiano: Guadagnare e rischiare il capitale o Non rischiare e non guadagnare?

In alcuni momenti il sicuro diventa insicuro e viceversa, ad esempio negli ultimi due anni (da Ottobre 2021 a Ottobre 2023) un investimento molto conservativo è avrebbe perso circa il 10% e uno per niente conservativo avrebbe guadagnato il 6% (nota tecnica: basta consultare i dati medi delle categorie morningstar per verificare questo dato, ma ci auguriamo che vi fidiate di noi sulla qualità di questo dato).

Negli ambienti finanziari, il termine “sicuro” è spesso considerato relativo, e le interpretazioni della sicurezza degli investimenti possono variare notevolmente in base alle aspettative e alle esperienze dei risparmiatori.

Per non correre il rischio di un risultato deludente con i tuoi investimenti e magari perderci dei soldi leggi attentamente questo articolo e capisci come comunicare con la banca o con il tuo consulente finanziario.

In particolare, in Italia quando i risparmiatori si rivolgono ai consulenti finanziari per richiedere un investimento sicuro, le loro richieste spesso riflettono una combinazione di desiderio di stabilità, preoccupazioni per il rischio e una necessità di rendimenti affidabili.

Cos’è un investimento sicuro – secondo gli italiani –?

Ma cosa intendono esattamente i risparmiatori italiani in cerca di investimenti sicuri?

Innanzitutto, è cruciale comprendere che la nozione di “sicurezza” per i risparmiatori italiani spesso va al di là della mera conservazione del capitale.

Molti di loro aspirano anche a rendimenti costanti e prevedibili, pur accettando un grado minimo di rischio. Questo equilibrio tra rendimenti stabili e protezione del capitale è fondamentale per gli investitori italiani.

Inoltre, molti investitori italiani considerano gli investimenti sicuri come un modo per garantire una fonte di reddito stabile e costante nel lungo periodo. Soprattutto per coloro che si avvicinano alla pensione o che dipendono dagli investimenti per il sostentamento, l’aspettativa di una sicurezza finanziaria duratura è fondamentale. Questa necessità di costanza nei rendimenti spinge i risparmiatori a cercare investimenti che offrano rendimenti affidabili nel tempo, anche a fronte di eventuali fluttuazioni del mercato.

Che s’intende in finanza per investimento sicuro?

Uno dei principi fondanti della finanza classica è che “non esistono gli scemi”.

Da questo principio e con una serie di teoremi e trasformazioni matematiche si può dimostrare che si può parlare di un solo investimento sicuro e non diversi.

In finanza più precisamente esiste un unico risk free rate.

Tutti gli investimenti sicuri che vediamo nel mondo reale o che l’amico di zio consiglia a tutti fuori al bar di paese generano esattamente gli stessi interessi.

Se ci rifletti un attimo è facile capire il perché. Se comprare un appartamento e metterlo in fitto fosse davvero senza rischi, ma rendesse di più di un titolo di stato di brevissima scadenza garantito dall’UE o dagli USA, tutti comprerebbero immobili facendone aumentare il prezzo. Se il prezzo aumenta però non si può dire lo stesso dell’affitto, quindi il rendimento si abbassa perché abbiamo investito più soldi per generare la stessa cifra di pigione.

Con questo meccanismo che in finanza viene chiamato arbitraggio si garantisce che non esistano diversi investimenti sicuri con diversi rendimenti, ma solo un risk free rate, cioè solo un unico rendimento senza rischi (anche se l’attività singola è differente).

Infine grazie a questo modo di ragionare, quando sappiamo di un investimento sicuro che però rende di più degli altri investimenti sicuri (più del risk free rate), saremmo più consapevoli che forse stiamo commettendo qualche errore di valutazione.

Cos’è un investimento sicuro – secondo le banche–?

Ma cosa intendono le banche per investimento sicuro?

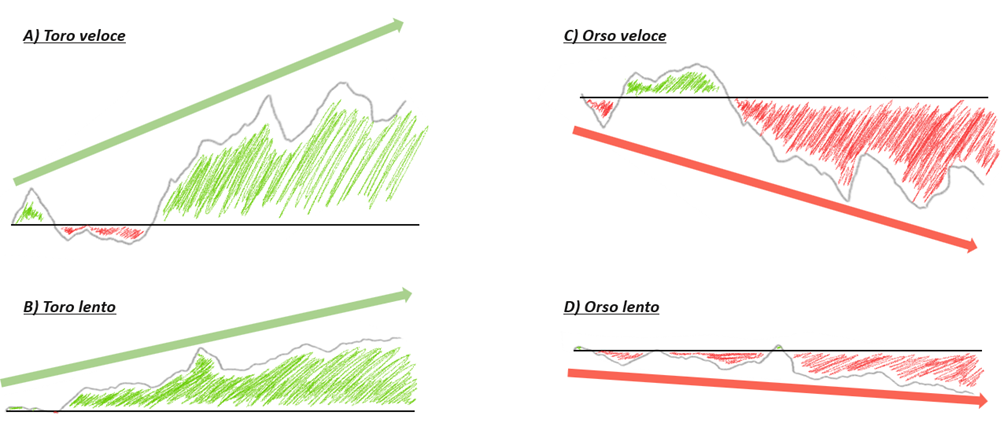

Per capire a fondo come mai i risparmiatori non riescono a ottenere gli obiettivi immaginati quando investono in banca è fondamentale capire i quattro quadranti riportati sotto:

A) e B) sono i due investimenti tori e cioè quelli che dopo un certo periodo fanno guadagnare i clienti anche se temporaneamente sono stati in negativo. I Tori sono incontenibili e se il tempo passa loro aumenteranno.

Ma perché aumentano sempre?

Aumentano perché si basano sulla capacità delle aziende e delle nazioni di creare sempre più reddito anno dopo anno e di ripagare i propri debiti. Questo è il principio sul quale si basa la crescita di azioni e obbligazioni.

Non importa quale guerra mondiale, quale pandemia, quale catastrofe momentanea il mondo attraversi, l’essere umano alla fine anno dopo anno migliora sempre la propria condizione materiale e questo fa sì che i tori vadano sempre su.

Ad esempio, (azioni americane) l’S&P 500 è sceso in media solo del 5% in 20 eventi geopolitici importanti a partire dall’attacco a Pearl Harbor nel 1941. Inoltre, in 7 delle 11 cadute storiche, l’S&P 500 ha impiegato solo un anno per recuperare al suo precedente massimo storico.

A) e B) sono diretti verso la stessa meta e la differenza è solo la loro volatilità, che chiameremo instabilità (velocità), cioè quanto variano mediamente rispetto alla loro media.

A) è un toro molto veloce e sale e scende rapidamente, B) è un toro più lento e quando sale o scende lo fa più lentamente.

Per un risparmiatore che cavalca il toro A) è più facile trovarsi temporaneamente a dover perdere dei soldi se vuole vendere senza aspettare; ma se aspetta abbastanza avrà guadagnato molto di più rispetto ad un risparmiatore che cavalca il toro B).

Il discorso è speculare per C) e D) che sono invece i due investimenti orso e cioè quelli che dopo un certo periodo di tempo fanno perdere i clienti.

Perché è possibile perdere soldi investendo in banca?

Ma se è vero che l’essere umano migliora sempre la propria condizione materiale allora perché gli investimenti che abbiamo chiamato orsi sono diretti verso la perdita?

Detto in altri termini, perché esistono degli investimenti che anziché far guadagnare, fanno perdere soldi?

La risposta non è semplice, ma passa obbligatoriamente per due punti.

Scarsa diversificazione e costi troppo elevati, spesso questi ultimi sono impliciti e il cliente non si rende conto che li sta pagando.

Le banche non hanno convenienza a arrecare danni patrimoniali ai loro clienti, semplicemente non li capiscono.

Le banche parlano la lingua della statistica.

Per i modelli statistici delle banche non importa che un investimento faccia guadagnare o perdere, l’importante è che sia lento (stabile) per essere considerato prudente.

Ci si chiederà da dove deriva quest’inganno della logica.

La risposta è molto semplice e risiede proprio nel concetto di rischio.

Il rischio per il 99% delle banche è rappresentato solo da misure statistiche di stabilità (velocità) e loro sono tenute a controllare solo questo prima di poter considerare adeguato un portafoglio diversificato e che rispetti altri vincoli.

Questa procedura è stata messa a punto perché sempre più spesso viene impedito alle banche di dire ai propri clienti “… facendo X, Y e Z dovremmo ottenere un rendimento del % …”.

Le leggi, i manager e le prassi commerciali impediscono alle banche di “promettere rendimenti”, con il vantaggio di non ingannare i clienti, ma lo svantaggio che alla fine questi non capiscano più come le banche gli parlano.

Per la maggior parte dei risparmiatori invece il rischio è innanzitutto quello di trovarsi a cavalcare un Orso quando si voleva essere su un Toro.

In altre parole i risparmiatori italiani vogliono anzitutto evitare di investire in cose che dopo un certo periodo di tempo fanno perdere soldi quando erano convinti di investire in qualcosa che li facesse guadagnare.

In seconda battuta il rischio che i risparmiatori non vogliono è che l’investimento sia troppo instabile e abbia delle oscillazioni troppo forti, ma a questo vi è rimedio.

Conclusione

Investire può sembrare un compito arduo, ma non deve essere così.

Un consulente finanziario può aiutarti a navigare nel mondo degli investimenti, fornendo consigli esperti e personalizzati per aiutarti a raggiungere i tuoi obiettivi finanziari. La diversificazione, o la distribuzione dei tuoi investimenti tra diverse classi di attività, è una strategia chiave per gestire il rischio.

Che tu stia investendo in azioni, obbligazioni, immobili o criptovalute; un portafoglio ben diversificato può aiutarti a resistere alle fluttuazioni del mercato e a massimizzare i tuoi rendimenti a lungo termine.

In conclusione, l’articolo sottolinea l’importanza di comprendere la natura degli investimenti, siano essi “tori” o “orsi”.

Gli investimenti “tori” tendono a generare guadagni nel lungo termine, nonostante le fluttuazioni temporanee, grazie alla continua crescita delle aziende e delle nazioni, cioè al miglioramento che il genere umano persegue anno dopo anno.

D’altra parte, gli investimenti “orsi” possono portare a perdite a causa della scarsa diversificazione e dei costi elevati.

Le banche, pur non volendo arrecare danni patrimoniali ai loro clienti, possono non comprendere appieno la natura degli investimenti a causa della loro dipendenza dai modelli statistici. Questo può portare a una percezione distorta del rischio, che viene spesso misurato solo in termini di stabilità ed è per questo che un algoritmo, una banca o qualsiasi altro metodo di investimento profittevole è sempre stato e sarà per sempre inutile senza la guida di un esperto o senza essere esperti.

Una risposta