-

-

- Conviene investire con l’interesse composto?

- Dove e come investire per usare l’interesse composto?

- Come funziona l’interesse composto

- Accorgimenti e Strategie per sfruttare l’Interesse Composto

- Un altro accorgimento

- Il disinteresse composto XD

- Conclusione

- Piccola appendice: “Investimenti non adatti allo sfruttamento dell’interesse composto”

-

Conviene investire con l’interesse composto?

La risposta come al solito è sì, ma con consapevolezza e capendo di cosa stiamo parlando.

“L’interesse composto è l’ottava meraviglia del mondo. Chi lo capisce, lo guadagna; chi non lo capisce, lo paga”. Questa frase è spesso attribuita ad Albert Einstein, sebbene non sia certa la sua provenienza.

L’interesse composto è una delle chiavi per far crescere il tuo patrimonio nel lungo periodo. Si tratta di un meccanismo che ti permette di guadagnare non solo sugli interessi che ricevi dal tuo investimento, ma anche sugli interessi degli interessi.

In altre parole, reinvesti gli interessi che hai ottenuto, aumentando così il capitale su cui calcolare gli interessi successivi.

Questo genera un effetto “palla di neve” che fa aumentare a dismisura il valore del tuo investimento nel tempo.

Dove e come investire per usare l’interesse composto?

Gli investimenti che sfruttano l’interesse composto includono:

-

-

- Fondi, libretti, assicurazioni e altri investimenti fatti in banca: sempre a patto che le somme che si ricevono vengano reinvestite subito a rendimenti simili.

- Immobili: Acquisto di proprietà immobiliari che generano reddito da affitto o rivalutazione, a patto che le somme che si ricevono vengano reinvestite subito a rendimenti simili.

- Immobili online: Partecipazione a progetti immobiliari tramite piattaforme di crowdfunding, a patto che le somme che si ricevono vengano reinvestite subito a rendimenti simili.

- Obbligazioni: Titoli di debito che pagano una cedola periodica o meno, a patto che le somme che si ricevono vengano reinvestite subito a rendimenti simili.

-

Da questo elenco pare quasi che tutti gli investimenti sfruttino l’interesse composto e che quindi non è necessario parlare di questo argomento.

Questa posizione è molto vicina alla realtà e la verità sta nel fatto che per sfruttare l’interesse composto non conta molto QUALE singolo investimento fare, ma IL COME si usa il singolo investimento.

Come funziona l’interesse composto?

L’interesse composto è un concetto potente nel mondo degli investimenti. Per esempio, immagina di investire €1.000 in un conto di risparmio che offre un tasso di interesse annuo del 5%. Dopo il primo anno, avrai guadagnato €50 di interesse, portando il tuo saldo totale a €1.050. Nel secondo anno, l’interesse viene calcolato non solo sul capitale iniziale di €1.000, ma anche sui €50 di interesse guadagnato nel primo anno.

Quindi, guadagnerai €52,50 di interesse nel secondo anno, portando il tuo saldo totale a €1.102,50. Questo processo continua anno dopo anno, con l’interesse che viene calcolato sul saldo totale del conto, inclusi tutti gli interessi accumulati nei periodi precedenti. Questo è l’effetto dell’interesse composto: i tuoi guadagni generano a loro volta ulteriori guadagni.

In buona sostanza quando investi usando l’interesse composto il tempo sta dalla tua parte e più lasci passare gli anni e più grande sarà il tuo guadagno.

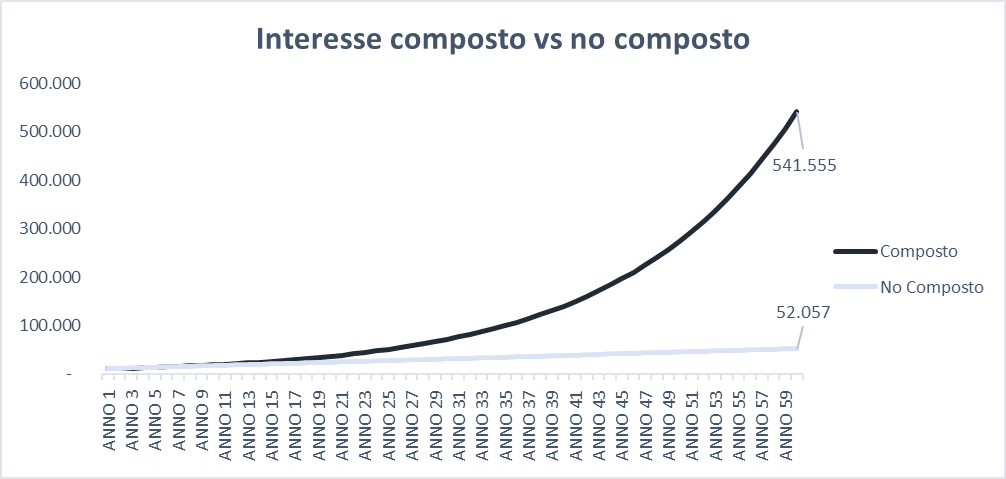

Nel grafico riportato, ad esempio, mostriamo un investimento con interessi composti a confronto con un investimento con interessi non composti (cioè interesse semplice) di 10.000 €.

Già dopo il primo anno l’investimento con interessi composti batte quello con interessi semplici, ma dopo un lungo periodo di tempo il paragone non ha più senso farlo.

Infatti nel nostro esempio il calcolo è effettuato dopo 60 anni.

Dopo questo lungo periodo di tempo il totale che si ottiene è 10 volte più grande di quello che si ottiene su un investimento senza rendimento composto. Alla fine dei 60 anni si otterrà indietro il proprio capitale di 10.000 €, più 531.555 € di interessi; mentre nel caso dell’interesse semplice solo 10.000 € più 42.057 € di interesse.

Vi vogliamo far notare però che uno strumento come l’interesse composto è molto più attraente quanto più è alto il tasso a cui si investe. Questo primo esempio parte da un capitale di 10.000 € e un interesse del 7% all’anno e finisce per avere che l’investimento con tasso composto è 10 volte migliore di quello semplice.

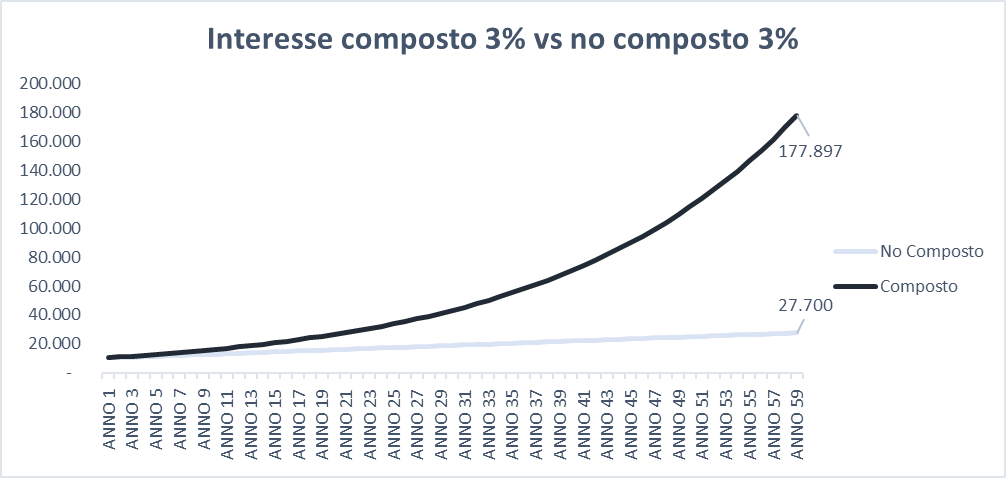

Se cambiamo l’interesse e lo portiamo al 3%, con il capitale di 10.000 €, otteniamo che il tasso composto è solo 2 volte circa quello semplice, e cioè 57.200 vs 27.700.

Quindi quando il tasso è più basso è vero sempre che l’interesse composto è comunque meglio, però le attenzioni e gli sforzi da dedicare all’investimento per renderlo composto potrebbero essere troppi e quindi non valere la pena per un semplice x2 dopo 60 anni…

L’interesse composto è quindi un alleato prezioso per chi vuole investire con una prospettiva di lungo termine e sfruttare la potenza del tempo. Più a lungo lasci il tuo investimento a fruttare, più l’interesse composto farà la differenza. Per massimizzare i benefici dell’interesse composto, è importante scegliere prodotti finanziari che offrano un rendimento affidabile e sostenibile nel tempo, e che abbiano spese e commissioni giuste.

Accorgimenti e Strategie per sfruttare l’Interesse Composto

Ci sono alcuni piccoli accorgimenti da utilizzare per sfruttare l’interesse composto ed eccoli qui di seguito:

E’ necessario avere pazienza e resistere alla tentazione di fare “market timing”. Il market timing, ovvero l’idea di cercare di prevedere l’andamento del mercato per investire nel momento giusto, è una pratica molto diffusa tra gli investitori. Tuttavia, è anche una pratica rischiosa e difficile da attuare con successo. Ricorda che indipendentemente dai super modelli statistici che usi non è possibile prevedere il futuro.

Molti investitori cercano di fare market timing, chiedendosi continuamente qual è il momento giusto per investire. Questo comportamento è alimentato dalla convinzione che sia possibile prevedere l’andamento del mercato e sfruttare le sue oscillazioni per massimizzare i guadagni. Tuttavia, la realtà è molto diversa. Nonostante ci siano operatori che riescono a fare timing, per l’investitore medio è impossibile prevedere con precisione l’andamento del mercato. Gli stessi operatori che riescono in questa attività, spesso ci riescono solo per periodi di tempo limitati, prima di prendere delle cantonate molto grosse.

Per far lavorare l’interesse composto a proprio favore, è necessario rimanere investiti nel mercato, o nell’investimento che si è scelto. Questo perché le performance si creano non in maniera continua, ma in specifici giorni. Se si perde anche solo uno di questi giorni, si può perdere una parte significativa dei guadagni complessivi. Quindi, la prossima volta che ti chiedi qual è il momento giusto per investire, ricorda che il momento giusto è sempre adesso.

Il secondo accorgimento riguarda il rendimento necessario per far lavorare l’interesse composto. Se i tuoi investimenti rendono solo il 2% all’anno, l’interesse composto non avrà un grande impatto.

Molti italiani, infatti, hanno ottenuto rendimenti molto bassi sui loro investimenti in borsa. Se i tuoi investimenti crescono solo del 3%, l’interesse composto non funziona bene e non si differenzierà realmente da un investimento che non sfrutta l’interesse composto.

Quindi, per utilizzare al meglio l’interesse composto, gli investimenti devono rendere abbastanza. Ma attenzione a voler ottenere rendimenti troppo alti, perché un semplice 6-7% annuo potrebbe essere sufficiente, e non è necessario puntare al 9% tipico del mercato azionario.

Molti italiani non riescono a ottenere un buon rendimento dai loro investimenti perché sono consigliati male e tendono a investire in titoli di Stato, obbligazioni, buoni fruttiferi postali, conti deposito e polizze vita.

Inoltre, molti italiani investono in attività finanziarie che hanno costi elevati e non sono consigliati adeguatamente sui costi che sostengono, perdendo così una parte significativa del rendimento potenziale.

Attenzione però a voler far lavorare troppo l’interesse composto e a puntare a rendimenti troppo alti. Valuta sempre attentamente il rapporto rendimento/rischio e serviti del consiglio di un esperto in quest’attività.

Un altro accorgimento

Un altro punto d’attenzione riguarda l’asimmetria dell’impatto dei rendimenti sul capitale nel tempo. In altre parole, i rendimenti che otterrai alla fine del tuo progetto di investimento avranno un impatto molto maggiore rispetto a quelli che otterrai all’inizio.

Questa asimmetria è importante da considerare e molti studi suggeriscono l’utilizzo della leva finanziaria all’inizio del percorso di investimento, se fatto con criterio.

Quando inizi a investire, potresti chiederti quanto potrai guadagnare annualmente sui tuoi soldi. L’interesse composto ha bisogno di tempo per iniziare a lavorare e non dovresti aspettarti di vedere grandi rendimenti dopo solo un paio anni. Ci vuole molto più tempo.

Proprio perché se perdi il 10% all’inizio del tuo percorso d’investimento non è grave quanto perderlo alla fine del percorso. Esistono delle metodologie che mirano a cambiare composizione degli investimenti durante il percorso.

Se esiste una data finale del percorso alla quale è necessario ritirare tutto il capitale è certamente meglio cambiare man mano gli investimenti e passare da quelli con un rendimento alto ma variabile all’inizio, a quelli con un rendimento più basso ma costante verso la fine.

La regola del “100 meno l’età” è una regola generale molto utilizzata nel mondo degli per determinare la percentuale del tuo portafoglio da investire in azioni.

Secondo questa regola, sottrai la tua età da 100 e il risultato è la percentuale del tuo portafoglio che dovrebbe essere investita in azioni. Ad esempio, se hai 30 anni, dovresti investire il 70% (100-30) del tuo portafoglio in azioni. Tuttavia, è importante notare che questa è solo una regola generale e potrebbe non essere adatta a tutti.

Il disinteresse composto XD

In ultimo bisogna stare attenti all’effetto dell’interesse composto in senso negativo. Mentre l’interesse composto può far crescere i tuoi investimenti nel tempo, può anche amplificare le perdite se i tuoi investimenti non vanno bene.

Un esempio di questo effetto negativo dell’interesse composto si verifica quando si utilizzano prodotti di investimento inefficienti.

Anche se un fondo bancario può offrire un rendimento del 4 o 5% all’anno, potrebbe non essere sufficiente a compensare i costi associati a tali fondi. Perdere anche solo l’1% all’anno a causa di commissioni eccessive può avere un impatto significativo sul valore del tuo portafoglio nel lungo periodo.

Per esempio, se un investimento di 10.000 € genera un rendimento del 7% all’anno per 60 anni, il valore finale del tuo investimento sarebbe di 579.000 €. Tuttavia, se le commissioni riducono il tuo rendimento al 5%, il valore finale del tuo investimento sarebbe solo di 187.000 €. Questa differenza di quasi 400.000 € è l’effetto negativo dell’interesse composto.

Quindi, è importante essere consapevoli dell’effetto negativo dell’interesse composto e fare attenzione a non perdere opportunità di guadagno a causa di commissioni eccessive o investimenti inefficienti. Ricorda, l’interesse composto può essere un potente alleato per la crescita del tuo portafoglio, ma solo se gestito correttamente.

Conclusione

Se sei un investitore non esperto, potrebbe essere comunque preferibile affidarsi a un consulente bancario piuttosto che fare investimenti a caso. Anche se il consulente potrebbe venderti un fondo o un prodotto inefficiente, è probabile che eviterai di fare errori gravi che potresti commettere se investissi da solo.

Tuttavia, tra l’acquisto di prodotti inefficienti offerti da banche o uffici postali e l’essere un investitore autonomo e preparato, la seconda opzione è decisamente migliore. Come investitore autonomo, puoi costruire un portafoglio efficiente, scegliere strumenti di investimento efficienti e gestire bene il rapporto rendimento/rischio.

Ma per diventare un investitore esperto, è necessario studiare, fare pratica e confrontarsi continuamente con un esperto con elevati valori etici. Ricorda, l’investimento è un viaggio che richiede tempo, impegno e una buona dose di pazienza.

Piccola appendice: “Investimenti non adatti allo sfruttamento dell’interesse composto”

– Immobili fisici: a causa dei lotti minimi, flussi di cassa sia positivi che negativi e incostanti, tassazione elevata, rischio reinvestimento

– Conti deposito, libretti bancari o postali, buoni fruttiferi: rendimenti bassi, tassazione elevata, rischio reinvestimento

– Azioni a alto dividendo, quote di srl che distribuiscono molto utile: tassazione elevata, flussi incostanti

– Obbligazioni e/o certificates con cedola alta e/o scadenze brevi: rischio reinvestimento, tassazione elevata

– Commodities, criptovalute, valute: non generano valore aggiunto in natura e sono necessarie strategie di investimento e multiasset per far crescere il patrimonio

– Fondi comuni attivi, Polizze assicurative da investimento, ETF a distribuzione: Tassazioni elevate, costi elevati