I mercati obbligazionari e la politica monetaria delle banche centrali continuano a essere al centro l’attenzione degli investitori, guidando l’andamento degli altri mercati. Negli ultimi tempi, abbiamo assistito a un aumento dei tassi di interesse, in particolare sulla parte lunga della curva dei tassi, mentre i tassi a breve termine sono rimasti relativamente stabili.

Questo fenomeno si è verificato sia negli Stati Uniti che in Germania, con la parte lunga della curva dei tassi che salendo si avvicina a quella breve, appiattendo le curve dei tassi.

Ora, l’attenzione si sta spostando verso il futuro. C’è una crescente fiducia nella solidità della crescita economica, e la preoccupazione è che i tassi di interesse potrebbero rimanere elevati per un periodo più lungo del previsto. In altre parole, potremmo vedere “tassi alti per più tempo”.

Questa recente fase di turbolenza nei mercati obbligazionari ha offerto l’opportunità di realizzare profitti sui mercati azionari, che hanno avuto un buon rendimento nel 2023.

C’è stato un cambiamento di focus per gli investitori in vista dell’estate. L’economia globale ha mostrato una forte resistenza, evitando un hard landing. Questo ha permesso ai mercati azionari di registrare guadagni significativi per la maggior parte dell’anno, nonostante i tassi di interesse non siano diminuiti.

È questo lo scenario centrale e le variabili macroeconomiche che lo influenzano sono le solite: inflazione e crescita. Questi sono i temi chiave che stanno guidando le decisioni di investimento al momento.

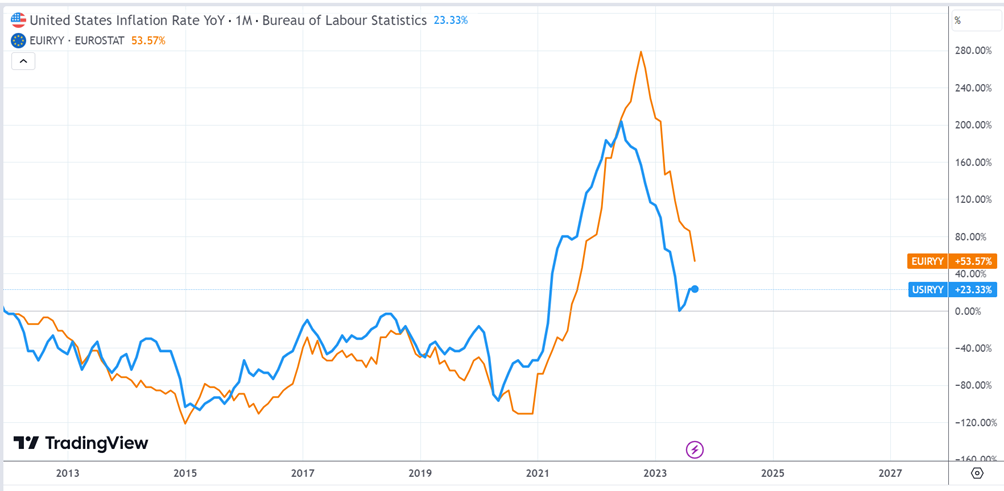

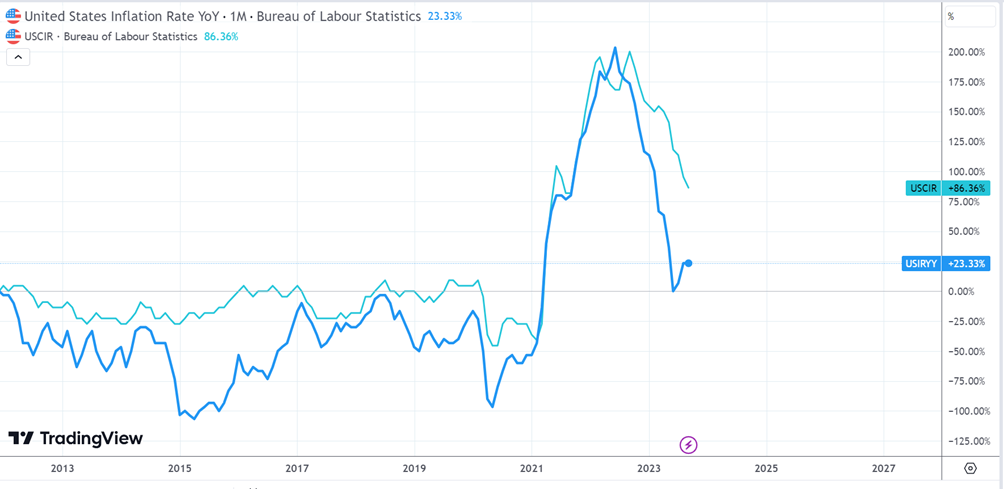

L’inflazione globale ha già compiuto, buona parte del suo percorso per ritornare agli obiettivi del 2% fissati dalle banche centrali. Tuttavia, è idea diffusa che l’ultima fase di normalizzazione dell’inflazione sia più lenta rispetto alla prima.

Bisogna infatti tenere in conto che il prezzo del petrolio si è stabilizzato.

La discesa del prezzo del petrolio e del gas è stato il fattore principale nel contenimento dell’inflazione; e pare essersi esaurita poco prima dell’estate. Da allora, tuttavia, è iniziato a risalire, principalmente a causa dei tagli alla produzione decisi dall’Arabia Saudita e dalla Russia.

Pertanto, non è difficile immaginare una nuova fiammata dell’inflazione, nonostante l’ultimo movimento dell’indice USA. Anche se il prezzo del petrolio sale, i prezzi di altre materie prime rimangono stabili.

Infatti, la componente core dell’inflazione USA non sembra risalire, confermando per ora un trend in ribasso. Questa è la componente “viscosa” dell’inflazione, quella legata alle rivendicazioni salariali. Sarebbe interessante perciò esaminare più da vicino i dati sui lavoratori dai portali di ricerca lavoro, ad esempio, per avere un quadro più completo della situazione.

In conclusione, mentre l’inflazione globale sembra essere sulla buona strada per tornare agli obiettivi del 2% fissati dalle banche centrali, ci sono ancora molte incertezze. L’andamento del prezzo del petrolio, alla luce delle tensioni in Medio Oriente sembra essere la variabile pivot. La speranza è che l’inflazione continui a normalizzarsi, anche se a un ritmo più lento senza intaccare la crescita eccessivamente.

https://www.tradingview.com/chart

E’ la tenuta della crescita economica il secondo grande tema che preoccupa, non molto, i mercati. Sebbene la crescita economica nell’Eurozona stia rallentando in modo evidente, con previsioni ripetutamente corrette a ribasso, negli Stati Uniti la situazione sembra essere diversa.

Infatti, nel terzo trimestre, la crescita economica negli Stati Uniti è risultata in accelerazione. Questo ha allontanato ulteriormente lo scenario temuto di una recessione globale.

Questo però genera anche l’idea che le banche centrali possano mantenere i tassi di interesse alti per un periodo più lungo di quanto precedentemente previsto e questo tiene bassi i listini obbligazionari e dovrebbe, al momento con scarsi risultati, tenere imbrigliati quelli azionari.

Tale differenza di prospettive genera ovvi risvolti anche in campo di cambi.

Infatti il dollaro si era indebolito nel 2023, ma sembra essersi stabilizzato adesso. L’economia americana è più forte di altre dal punto di vista economico, il che potrebbe sostenere il dollaro e rivitalizzare la funzione di valuta difensiva per gli investitori in caso di volatilità del mercato o di nuove tensioni geopolitiche.

Negli Stati Uniti, la spesa dei consumatori sta alimentando questa crescita, dimostrando una tolleranza alle politiche monetarie restrittive che meraviglia tutti, ma spaventa perché potrebbe voler lasciare libertà a ulteriori aumenti di tassi.

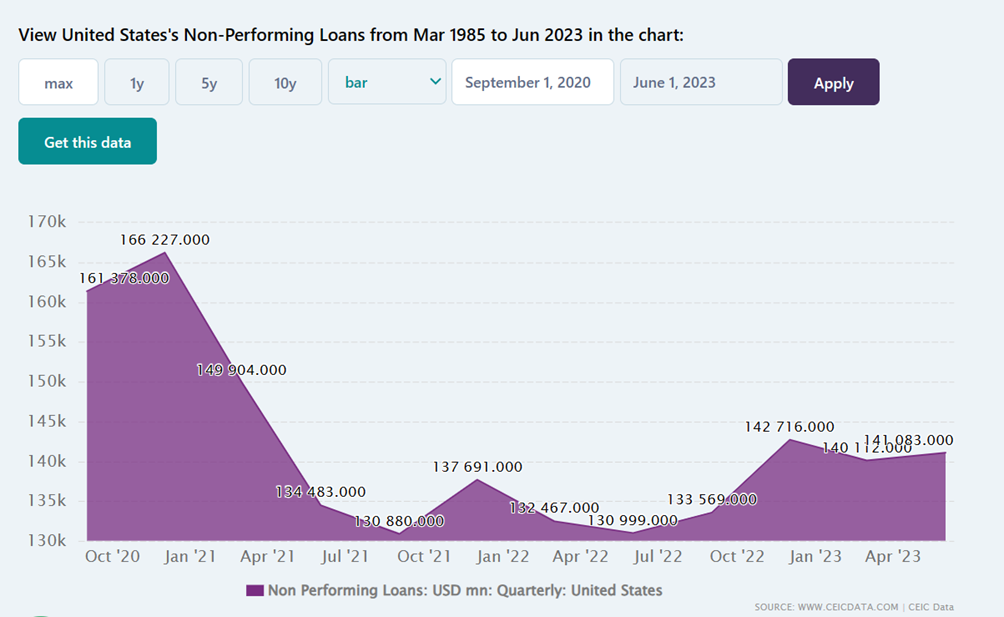

Nonostante l’aumento dei costi di prestito, la spesa dei consumatori è aumentata di un robusto 0,4% a settembre. Per finanziare il consumo corrente, molti nuclei familiari hanno prelevato denaro da un pool di risparmi in diminuzione. Altri si sono rivolti sempre più alle carte di credito, nonostante l’aumento dei tassi di interesse.

In questo contesto, diventa interessante esaminare i prestiti non performanti (nonperforming loans) per capire quanto questa modalità di finanziamento della spesa per i consumatori sia sostenibile. I dati mostrano il livello dei prestiti non performanti negli Stati Uniti, ovvero i prestiti che sono in ritardo di oltre 30 giorni o che non generano più interessi, dal periodo di ottobre 2020 al giugno 2023. Questi dati mostrano solo un lieve aumento, seppur non trascurabile, nel corso dell’ultimo anno, come probabile effetto del finanziamento del consumo con queste modalità.

https://www.ceicdata.com/en/indicator/united-states/nonperforming-loans

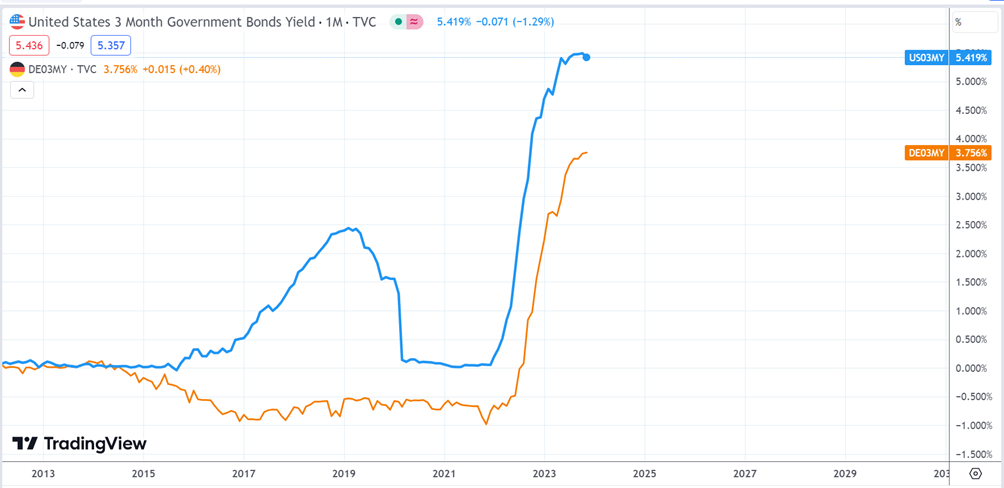

Attualmente il mercato pare essersi assestato e considera questo new normal come punto d’equilibrio già da tempo.

Gli analisti considerano questo 5,5 % per la Fed e 4,5% per la Banca centrale europea come il punto di arrivo della corsa all’aumento dei tassi, da qui viene dunque la convinzione che siamo al picco per il momento in uno scenario di non surriscaldamento dell’economia (che comunque sembra improbabile).

Si riflette però sul futuro, considerando l’ipotesi che la Federal Reserve e la BCE manterranno i tassi di interesse attuali per alcuni mesi. Secondo le previsioni attuali, non dovrebbero iniziare a ridurli prima della metà del prossimo anno, e anche allora, la riduzione sarà minima. Di conseguenza, i tassi rimarranno significativamente più alti rispetto a quelli pre-pandemia, come mostrato dal grafico di cui sopra.

Questi livelli di tassi di interesse a breve termine sono molto interessanti, tenendo in considerazione il basso rischio e la bassa volatilità.

Al momento posizionarsi sule parti più lunghe delle curve ha senso solo come strategia contro il rischio di un forte rallentamento economico.

Per quanto riguarda le obbligazioni a spread, le obbligazioni emergenti offrono rendimenti interessanti a scadenza in un’ottica di medio periodo. Tuttavia, sono ancora soggette a grossa volatilità a causa.

L’investment grade europeo e US offre un profilo di rischio/rendimento migliore. Infatti considerando i rendimenti pesati per i CDS e cioè il rendimento a scadenza per unità di costo d’assicurazione, il rapporto Italia/USA è di 1 a 2,65, Italia/Germania è di 1 a 3,5 e di Italia/India solo di 1 a 2,37 senza considerare l’aggiuntivo rischio cambio. Il tutto considerando anche che in eurozona lo spazio per ulteriori e più severe misure restrittive oggi appare essere piuttosto ridotto.

Questi numeri al momento non motiverebbero una ricerca di rendimento all’estero, perché il rischio è già ben pagato in Germania o negli US.

Nel contesto dei mercati azionari, il 2023 è stato un anno positivo finora, sostenuto dalla resilienza della crescita economica e da trend interni di alcuni settori.

E’ facile immaginare che ben presto il mercato azionario possa aver bisogno di una pausa anche puramente tecnica.

Nonostante l’aumento dei tassi, il premio al rischio per gli investimenti in azioni rispetto alle obbligazioni è rimasto invariato, non generando grosse fuoriuscite di capitale dall’asset class.

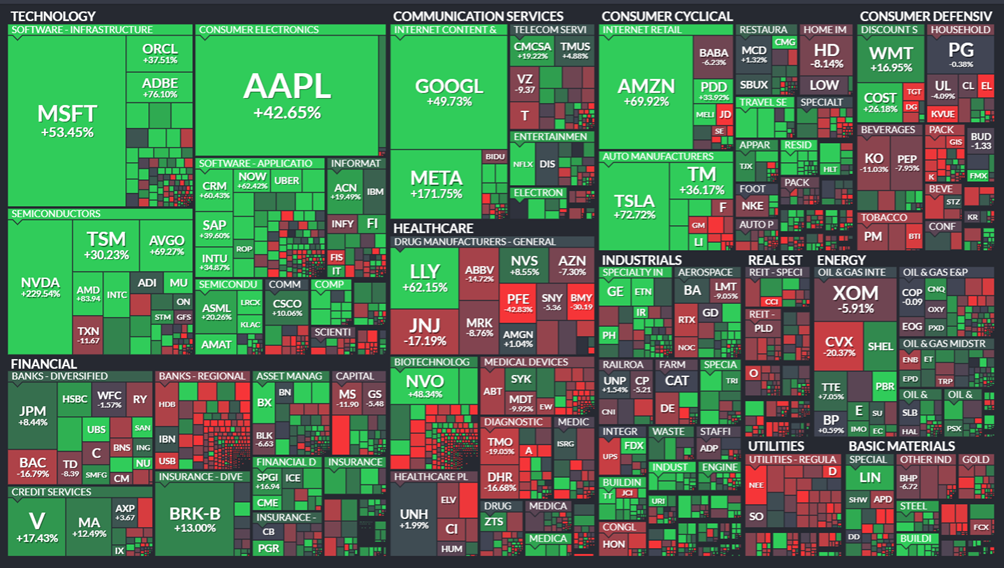

È interessante notare che gran parte del terreno conquistato dall’azionario è dovuto ai giganti del mercato, in particolare ai titoli tecnologici e a quelli legati all’intelligenza artificiale, mentre il resto del mercato ha mostrato un andamento più stazionario. Questa immagine mostra le variazioni Year to Date in maniera facile da interpretare e questo pare confermare l’idea che aldilà della resilienza della crescita economica la performance è stata influenzata molto dalla narrazione dell’IA e dei trend della new economy.

https://finviz.com/map.ashx?t=sec_all&st=ytd

Un confronto tra un ETF equal weighted e uno ponderato per capitalizzazione rivela una significativa differenza di performance, che non può essere spiegata semplicemente da una lieve differenza di TER e commissioni. Come si può osservare dal grafico sottostante infatti considerando aziende giganti e meno giganti come di pari livello la situazione è stazionaria se non leggermente negativa (-3,35%). Questo solleva interrogativi sulla stabilità di questo trend e sui suoi fondamenti logici; tale visione è confermata se si guarda a qualche indice delle azioni americane small cap come il Russell 2000.

Tanto detto, la nostra opinione è di mantenere prudenza e controllo sul settore azionario e prediligere una qualità degli acquisti piuttosto che un framework di risk-on e di prestare attenzione in particolare al lato breve della curva dei tassi euro o usa aspettando che il lato lungo si renda il più attraente possibile e eventualmente ingressi graduali anche sul medio termine.

Va evidenziata la rimozione di pregiudizi sulla valutazione del dollaro che, sebbene già forte, potrebbe scardinare qualche altro livello.

Si invitano i lettori a valutare le informazioni di tale report a solo scopo informativo e a non considerarle degli inviti a investire o a modificare dei comportamenti d’investimento.