Nel 2022, abbiamo assistito a un declino persistente dei profitti aziendali, in parte dovuto all’aumento dei prezzi delle materie prime. Questa tendenza sembra essersi fermata, almeno per il momento.

L’abbinamento di valutazioni elevate e profitti in calo ha avuto un effetto devastante su quasi tutti gli indici azionari, portando a una depressione dell’S&P500. Fortunatamente, nel 2023 la situazione è migliorata grazie a valutazioni più basse e alla ripresa dei profitti aziendali.

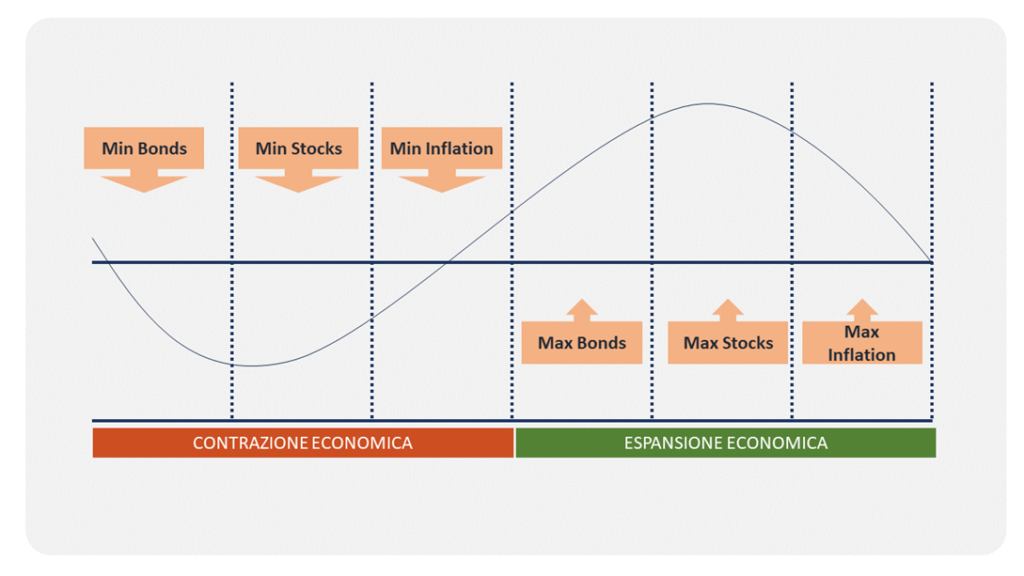

Il Dilemma

La domanda che ci poniamo oggi è se la ripresa del mercato azionario e l’evoluzione delle materie prime nel 2023 siano indicatori di un rilancio stabile o se siamo ancora in una fase prossima al minimo di mercato.

- Se abbiamo raggiunto già il punto più basso della crescita economica, è possibile che il mercato azionario continui a oscillare e che l’investimento con il miglior rapporto rendimento/rischio sia il debito di qualità.

- Se, invece, ci troviamo in un periodo di espansione robusta e rinnovata, dovremmo concentrarci sul mercato azionario, in particolare su azioni con un alto potenziale di crescita o obbligazioni a spread.

Per rispondere a questo dilemma, è fondamentale prestare attenzione ai segnali che il mercato ci fornisce e interpretare i suoi suggerimenti.

Prima di tutto, dobbiamo osservare cosa ci stanno dicendo le tendenze del mercato azionario. Queste tendenze indicano un’aspettativa ottimista, infatti i più grandi mercati azionari sono vicini o oltre i loro massimi storici e sembrano già pronti a festeggiare l’arrivo del 2024 con champagne. L’S&P 500 conferma questa tendenza e riflette un’aspettativa positiva per l’economia globale. Ma forse dovremmo guardare più da vicino?

Guadagni Aziendali

Le società hanno completato la divulgazione dei loro dati finanziari, permettendoci di esaminare gli eventi recenti.

Il trimestre è stato generalmente positivo in termini di risultati. Quasi tutte le società dell’S&P500 hanno pubblicato i risultati del trimestre precedente. L’80% di queste società ha registrato un profitto superiore alle previsioni degli analisti.

Il fatto che i profitti superino le previsioni serve principalmente a placare eventuali tensioni. Di per sé, non è un dato abbastanza positivo da giustificare possibili aumenti di mercato. Dobbiamo riconoscere che l’80% delle società che superano le stime è un dato eccellente, addirittura superiore alla media degli ultimi 10 anni. Infatti, in media, solo il 70% delle società riesce a farlo. Pertanto, questi risultati trimestrali possono essere definitivamente considerati positivi.

Le aspettative delle società che hanno fornito una guidance, però non sono altrettanto positive. Più della metà di queste società ha rivelato una guidance negativa, il che non è un buon segno.

Ne risentono di conseguenze le stime bottom-up che gli analisti hanno elaborato.

Queste stime sono calcolate “sommando” ciò che gli analisti prevedono per le singole aziende. Quindi, non è stata fatta una stima sull’indice stesso, ma è stata ottenuta sommando tutte le varie piccole stime fatte sulle società, un processo che dovrebbe normalmente essere più preciso. In questo modo, scopriamo che in 12 mesi gli analisti prevedono che l’S&P 500 raggiungerà circa 5.030 punti.

Se consideriamo in modo molto semplice il profilo di rendimento atteso rispetto al rischio otteniamo pressappoco queste cifre 10/30 = 0,33 per l’S&P500 come asset.

Dove 10% rappresenta il rendimento atteso dalle stime bottm up e il 30% la somma naive di volatilità media dell’S&P500 a un anno e il rischio svalutazione del dollaro del 15%.

Una stima del genere ignora la correlazione tra cambio eur/usd e azioni e ipotizza che il cambio ritorni a un livello medio di 1,30.

Per quanto è approssimativo il metodo di ragionamento è interessante guardare il confronto con il profilo rendimento/rischio di un’obbligazione investment grade in euro a un anno. Un rapporto rendimento/rischio realistico in questo caso potrebbe essere di 3%/ 3% = 1, cioè quasi il triplo in termini di punteggio finale.

Questo banale esperimento è un altro indizio che ci aiuta a orientarci sulla fase del ciclo economico in cui ci troviamo.

Queste trimestrali ci offrono l’opportunità di esaminare con più chiarezza la discrepanza di rendimento tra i leader del mercato azionario e le altre imprese.

È interessante notare che l’S&P500 equal weighted e il Russell 2000 hanno avuto un buon rendimento nelle ultime settimane, indicando che la ripresa del mercato non è stata guidata solo da pochi titoli di grande dimensione, come è accaduto all’inizio dell’anno. Questa volta, la ripresa è stata più equilibrata, il che è un segnale positivo per la salute dell’economia americana.

Tuttavia la concentrazione del mercato azionario in pochi titoli rimane la questione critica, e i risultati di un solo trimestre non sono sufficienti per fornire una soluzione definitiva.

I dati più recenti rivelano che circa il 25% dell’intero indice è detenuto da sole 5 aziende, le più grandi. Incredibilmente, il 20% dell’intero S&P500 è nelle mani delle prime tre aziende.

Anche gli indici più diversificati ne risentono, con un indice globale che attualmente investe più del 15% in sole 10 aziende, tutte americane.

Per questi motivi guardare solo l’S&P500 è ingannevole, poiché è fortemente concentrato nei settori growth e, in particolare, nel settore tecnologico.

I settori growth tendono a beneficiare più che proporzionalmente delle aspettative di riduzione dei tassi di interesse, quindi spesso sono i primi a riprendersi in un ciclo economico.

Tuttavia, se la riduzione dei tassi di interesse è seguita da una recessione significativa, questi settori possono effettivamente avere un rendimento inferiore agli altri a causa delle loro valutazioni più elevate.

Russell 2000

Il Russell 2000, come mostrato qui, può essere considerato un indicatore equilibrato del mercato azionario in questo periodo.

Attualmente, questo indice è a metà strada verso una ripresa completa. Al momento, il Russell è inferiore del 20% – 25% rispetto ai suoi massimi storici.

Se analizziamo il mercato azionario, ci rendiamo conto che gli indici più ciclici non sono ancora molto positivi riguardo al futuro economico. Questa situazione si riflette parzialmente sui loro prezzi, il che non implica necessariamente l’arrivo di una recessione, ma indica che ci sono ancora incertezze riguardo al futuro economico.

L’andamento di questo indice di fatto mette in discussione i risultati proposti dall’S&P 500.

Fornisce ulteriori argomentazioni di supporto alla tesi per cui la crescita del mercato azionario è figlia dei buoni risultati di 4 o 5 aziende e non di una crescita economica solida.

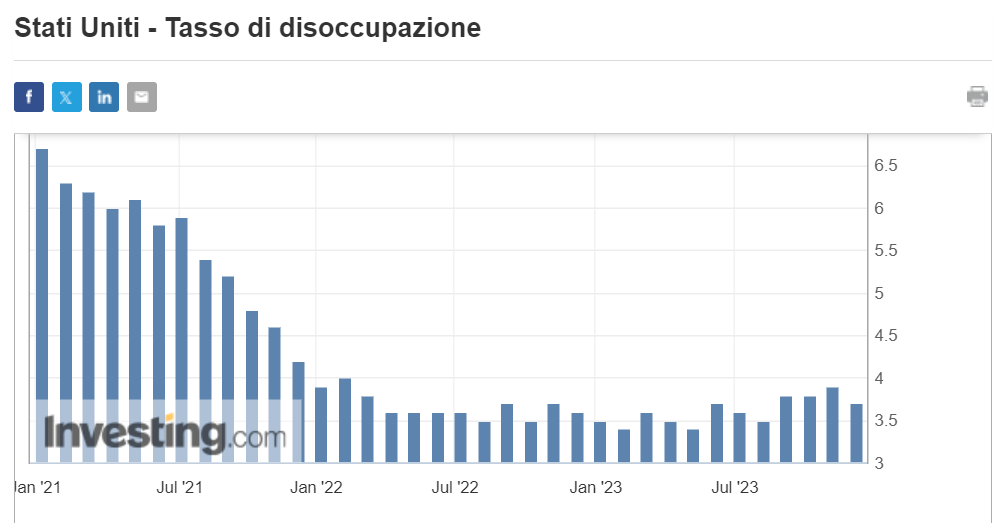

Crescita Economica

Il grafico evidenzia come il tasso di disoccupazione sia diminuito nel tempo, nonostante alcune oscillazioni. In particolare si vede un andamento piuttosto stabile nell’ultimo periodo, che è un segnale a favore di una crescita economica stabile all’orizzonte.

Tuttavia ciò che si legge in altre misure dell’economia reale non è altrettanto confortante.

Nel grafico sottostante è riportato il cambiamento nella produzione totale dell’industria manifatturiera, mineraria, elettrica e del gas negli Stati Uniti negli ultimi 2 anni.

Esso mostra un’evidente debolezza rispetto all’anno scorso.

Come tutte le volte i maggiori dubbi sorgono proprio da andamenti discordanti di alcuni indici piuttosto che da andamenti concordi ma parzialmente negativi.

Resta dunque da chiedersi come e quando avverrà una riconciliazione fra i diversi dati dell’economia.

Banche centrali

Le prospettive di crescita economica sono almeno incerte, e questo ha un impatto significativo sulla battaglia che le banche centrali hanno condotto contro l’inflazione negli ultimi anni.

Comprendere le future azioni delle banche centrali è cruciale per posizionare l’economia in una specifica fase del ciclo. Per anticipare le loro prossime mosse, dovremmo esaminare i risultati dei loro sforzi. Non è ufficialmente chiaro se le banche centrali abbiano concluso la loro lotta contro l’inflazione, ma lo vediamo nei tassi di interesse previsti dal mercato.

Il mercato ora considera il livello del 5, 30% dei tassi negli Stati Uniti e il 4% in Europa come obiettivi. L’aspettativa comune è che le banche centrali manterranno i tassi attuali per almeno alcuni mesi. Tuttavia, probabilmente dalla seconda metà del 2024, le banche centrali potranno rilassare la politica monetaria se l’inflazione non sarà più un problema.

Spesso, i principali crolli del mercato azionario si sono verificati dopo che le banche centrali hanno iniziato a tagliare i tassi. Al contrario, siamo ancora in gran parte all’interno di una politica monetaria restrittiva e l’inflazione non è ancora tornata al 2%, quindi non possiamo ancora affermare che tutti i rischi siano passati.

Il 13 dicembre, la Federal Reserve ha mantenuto stabili i tassi di interesse, come ampiamente previsto, ma il suo “dot plot” ha mostrato che i funzionari della banca centrale stanno considerando tagli di 0,75% durante il 2024, una prospettiva più accomodante rispetto alle stime precedenti e alle aspettative del mercato. Durante la conferenza stampa, il presidente Jerome Powell ha suggerito che hanno iniziato a discutere di tagli dei tassi. Il risultato della riunione è stato dovish – La Fed ha mantenuto i tassi a 5,25-5,50%, e il quantitative tightening (QT) invariato, come ampiamente previsto.

Nessuna sorpresa dalla riunione del Consiglio direttivo della Bce che ha deciso di mantenere invariati i tre tassi di interesse di riferimento. Ma nella nota che annuncia la scelta l’Eurotower osserva come “l’inflazione, pur essendo diminuita negli ultimi mesi, tornerà probabilmente a registrare un temporaneo incremento nel breve periodo” e dunque pare essere il presupposto per una BCE più falco della FED.

Interessante notare come addirittura dal board di BCE vi sia un rifiuto a ammettere che la riduzione dei tassi sia un argomento di dibattito durante i meetings.

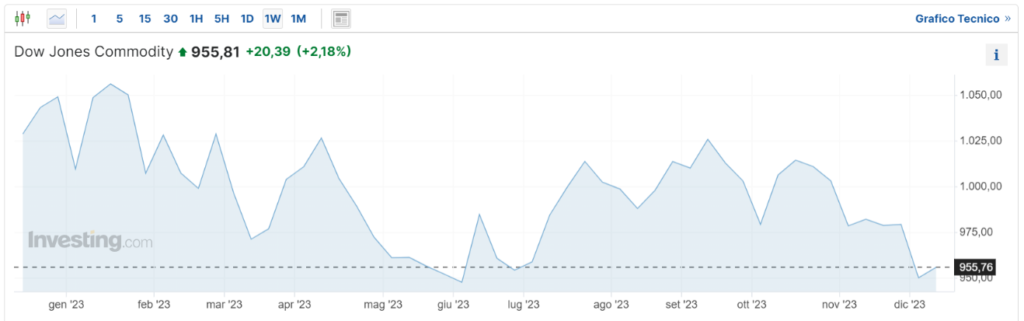

Materie prime e inflazione

L’evoluzione dell’inflazione è strettamente legata ai guadagni salariali e alle tendenze delle materie prime e degli altri fattori di produzione.

Nell’ultimo anno, le materie prime nel loro complesso hanno mostrato un andamento sostanzialmente stabile e si trovano attualmente ai minimi dal 2023.

Questo indice sintentico mostrato nel grafico ha raggiunto il suo picco solo nel 2022. Nonostante una leggera ripresa nelle ultime settimane e un tentativo di ripartenza durante l’estate, l’indice non è ancora tornato ai massimi precedenti.

Possiamo esaminare anche una specifica materia prima come il petrolio. Nonostante le tensioni in Medio Oriente e i tagli alla produzione annunciati, il prezzo del petrolio fatica a crescere. Il prezzo è sceso rapidamente nelle ultime settimane e anche qui siamo ai minimi recenti.

Nel complesso le materie prime più industriali riflettono

una percezione di rischi contenuti riguardo nuove fiammate d’inflazione. Esse anche se presenti saranno di natura core e più vischiose.

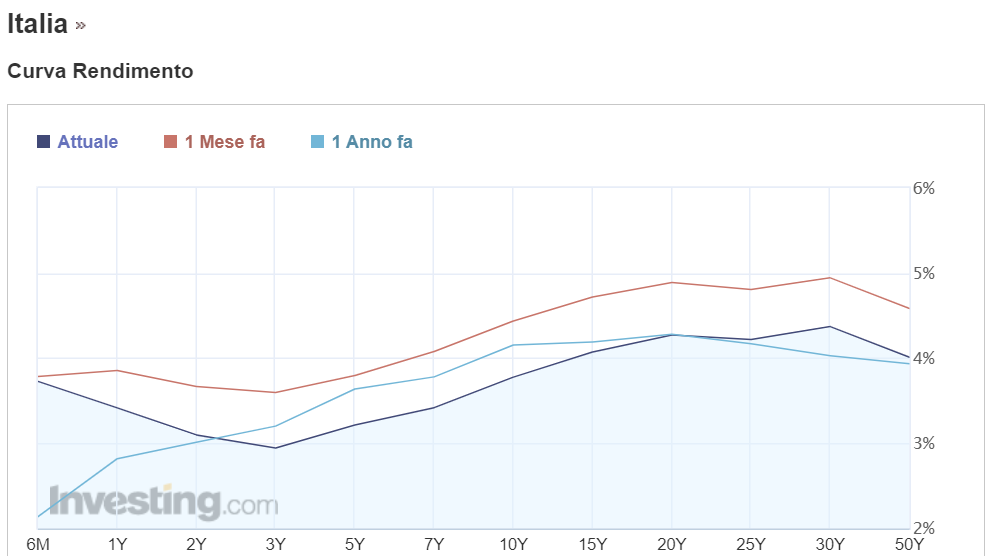

Obb governative

Le recenti tendenze si sono già manifestate sui mercati obbligazionari. I tassi governativi hanno raggiunto un picco e ora stanno diminuendo. Questo è vero per gli Stati Uniti, per i tassi tedeschi che sono scesi notevolmente, soprattutto a breve termine, e ancor più per i tassi italiani che hanno ricevuto una valutazione positiva dalle agenzie di rating.

Anche le parti a lungo termine delle curve sono interessanti perché rappresentano una sorta di assicurazione contro il rischio di un forte rallentamento economico, che costringerebbe le banche centrali a abbassare velocemente i tassi e vedrebbe un azionario in contrazione.

I rendimenti obbligazionari hanno registrato un forte aumento da ottobre 2022 ad aprile 2023.

Dopo questo periodo, hanno subito una significativa pausa prima di riprendere la crescita fino ai massimi attuali. Infine anche se nell’ultimo mese sono in forte calo rispetto ai massimi del mese precedente su praticamente tutte le scadenze.

Questo andamento riflette le aspettative dell’inequivocabile avvicinamento della fine della stagione del rialzo dei tassi, come non escluso da FED e in parte BCE.

Conclusioni

Continuiamo a mantenere un atteggiamento di cautela riguardo agli indici market weighted. Riteniamo che i profili di rischio-rendimento più attraenti si trovino ancora in Europa, in particolare per le obbligazioni a breve e medio termine. È importante anche considerare gli effetti potenziali dei tassi di cambio. Stiamo forse assistendo all’inizio di una significativa divergenza tra la Federal Reserve (FED) e la Banca Centrale Europea (BCE), o quest’ultima sta solo cercando di recuperare il terreno perduto?

Quanto all’azionario, sembra opportuno accumulare in piccole dosi, adottando strategie di copertura a breve termine, pur sostenendone i costi. Prevedere l’andamento dell’economia globale è sempre una sfida, e diventa ancora più complesso quando non si hanno idee chiare sulla solidità dell’economia americana, la più grande al mondo. Al momento, il mercato sembra essere in tensione, e le preoccupazioni espresse dalla FED dovrebbero indurre i mercati a una certa prudenza piuttosto che a festeggiare. Il panorama attuale sembra prefigurare una calma apparente prima di una possibile tempesta.

Se l’economia americana riuscirà effettivamente a evitare la recessione nel 2024, allora potrebbe essere possibile passare direttamente dalla fase di contrazione all’espansione economica con poche incertezze. Tuttavia, affermare già oggi una cosa del genere basandosi solo sull’andamento di alcune aziende tecnologiche fortemente rappresentate negli indici mi sembra alquanto prematuro.

Invitiamo i lettori a riflettere attentamente sugli effetti della concentrazione dei propri investimenti su un numero limitato di aziende. Dopo alcuni anni, potrebbe essere giunto il momento in cui eventi specifici potrebbero normalizzare la situazione e ridurre le divergenze tra le big e huge cap. Questo potrebbe offrire opportunità di diversificazione e potenziale riduzione del rischio per gli investitori, se correttamente posizionati.